B2B進(jìn)入深水區(qū) 這些地方有好機(jī)會(huì)

春曉資本創(chuàng)始合伙人何文認(rèn)為,B2B領(lǐng)域一定是和時(shí)間做朋友的行業(yè),是一個(gè)很長(zhǎng)的坡,需要慢慢往上滾,想要做快是做不來的。估值的過快增長(zhǎng),會(huì)讓初升的太陽非常積極的發(fā)展,導(dǎo)致后面很難獲得營(yíng)養(yǎng)繼續(xù)往前走。今天B2B應(yīng)該進(jìn)入一個(gè)深水區(qū),無論投資人還是創(chuàng)業(yè)者,都回歸了理性,回歸了本質(zhì)。以下enjoy:

各位上午好,今天我要講的是過去兩三年投資B2B的經(jīng)驗(yàn)總結(jié)。簡(jiǎn)單介紹一下,春曉資本2014年底成立的,從最初投資產(chǎn)業(yè)互聯(lián)網(wǎng)開始,聚焦在B2B,SAAS,企業(yè)服務(wù)的領(lǐng)域,到今天對(duì)這個(gè)企業(yè)認(rèn)知越來越深,已經(jīng)逐步把領(lǐng)域拓寬到消費(fèi)領(lǐng)域,因?yàn)槠髽I(yè)產(chǎn)業(yè)升級(jí)無非兩個(gè)動(dòng)力,一個(gè)需求變化,一個(gè)來自于信息技術(shù)的變化。需求的變化就是消費(fèi)升級(jí)帶來的產(chǎn)業(yè)升級(jí),主要投資方向還是產(chǎn)業(yè)升級(jí)和消費(fèi)升級(jí)以及少量的硬科技的領(lǐng)域。

1

美國(guó)上市B2B公司帶來的4個(gè)啟示

首先是B2B這個(gè)領(lǐng)域,由于今天的主題是“B2B創(chuàng)業(yè)投資的新變化”。所以還是回顧一下B2B的標(biāo)桿企業(yè)。我把美國(guó)上市的B2B的企業(yè),幾個(gè)領(lǐng)域,一個(gè)是工業(yè)市場(chǎng),還有消費(fèi)品、汽配等都做了總結(jié)。大致可以看出一些結(jié)論來。美國(guó)的這些企業(yè)和今天在互聯(lián)網(wǎng)時(shí)代講的B2B企業(yè)特征有很大的不同,他們大部分花了幾十年,甚至上百年的時(shí)間從分銷一步一步做起。他們的特征大部分不是平臺(tái)的模式和特別開放的模式,更多的內(nèi)部流程都是用互聯(lián)網(wǎng)技術(shù)、信息化技術(shù)完成全程的在線。

第二個(gè)是說,用時(shí)間換空間的成長(zhǎng)速度是很慢的。前面有一位專家也講到,做自營(yíng)業(yè)務(wù)增長(zhǎng)會(huì)有瓶頸,是相對(duì)慢的,確實(shí)這樣。美國(guó)這些企業(yè)基本上都是自營(yíng)業(yè)務(wù),像Sysco基本上都是做自營(yíng),但是今天也做幾百億美金的規(guī)模。當(dāng)然花的時(shí)間是幾十年的時(shí)間。所以很多B2B的創(chuàng)業(yè)者都探討到底做自營(yíng)還是撮合,自營(yíng)相對(duì)慢一點(diǎn),撮合相對(duì)快一點(diǎn)。我們的期待太高,期望三五年很快長(zhǎng)成一個(gè)獨(dú)角獸,當(dāng)然了自營(yíng)這些弊端肯定是有的。但是一些國(guó)外的企業(yè)所走過的路,有一些共同的特征是我們今天必須經(jīng)歷的。在今天互聯(lián)網(wǎng)時(shí)代,B2B的創(chuàng)業(yè)企業(yè)最終長(zhǎng)成的樣子和這些對(duì)標(biāo)的企業(yè)不完全一樣,但是有很多共同的東西會(huì)是一樣的。

比如說未來一定會(huì)有很大體量的自營(yíng)業(yè)務(wù),我們也是要把整個(gè)的自營(yíng)業(yè)務(wù)、上下游的連接、內(nèi)部的流程管理、全部的再生化、信息化,這些是必不可少的。

再看一下工業(yè)生產(chǎn)資料領(lǐng)域,在MRO這個(gè)領(lǐng)域都有三四個(gè)上市公司,包括工業(yè)電子產(chǎn)品,還有設(shè)備租賃也有兩個(gè)企業(yè)。消費(fèi)耐用品,汽配領(lǐng)域也有兩個(gè)大的上市公司,消費(fèi)食品有三個(gè),排名第一大的Sysco是最大的食材配送企業(yè),第二個(gè)US Foods,和第一名相比市值就是他的四分之一,藥品,醫(yī)療器械都有很大的上市公司。一個(gè)簡(jiǎn)單的總結(jié),大致分為幾點(diǎn):

第一點(diǎn),B2B的天花板很高。這些公司的市值都可以做的非常高。我就以食品這個(gè)為例,Sysco現(xiàn)在市值是兩千億人民幣左右。這個(gè)US Foods它的市值是470億,所以足夠的時(shí)間成長(zhǎng)還是可以長(zhǎng)的非常地大。

第二點(diǎn),一個(gè)行業(yè)可以出現(xiàn)很多家公司。無論是MRO行業(yè)、醫(yī)療器械行業(yè)、還是設(shè)備租賃行業(yè)。很多人在跟投資人交流的過程當(dāng)中都會(huì)講到說,覺得一個(gè)行業(yè)足夠大,能夠出來一個(gè)多家大的公司,但是從美國(guó)上市公司的名單上可以真真實(shí)實(shí)看到這個(gè)案例,確實(shí)同一個(gè)行業(yè)可以出現(xiàn)多家巨型的上市公司。比如說食品行業(yè),Sysco其實(shí)之前試圖收購(gòu)第二家企業(yè)叫US Foods,但是沒有成功,應(yīng)該是反壟斷的原因沒有成功,所以這兩家公司依然獨(dú)立在美國(guó)的上市企業(yè)里面。Sysco收購(gòu)US Foods很重要的原因,他覺得US Foods不僅能夠擴(kuò)大Sysco的規(guī)模,還有一個(gè)很重要原因就是US Foods的內(nèi)部信息化系統(tǒng)比Sysco做的還好,做的最牛可能是US Foods。所以第一和第二,包括第三,盡管你的規(guī)模可能不是最大的,但是在某一些方面還是有你獨(dú)特的地方,能夠讓你獨(dú)立的生存下來。

第三點(diǎn),B2B的企業(yè)毛利率可以做到很高。B2B的創(chuàng)業(yè)企業(yè),有8個(gè)點(diǎn),10個(gè)點(diǎn)的毛利大家都覺得很高了,你們看這些B2B企業(yè),毛利率也是可以做到很高的。食品可以做到17、18,后面醫(yī)療健康可以做到27、22的。我們工業(yè)生產(chǎn)資料就更高的了,可以30、40。毛利率代表一個(gè)公司對(duì)產(chǎn)業(yè)鏈條里面創(chuàng)造的價(jià)值,毛利率就是產(chǎn)業(yè)鏈條里面利益分配能夠分配到的價(jià)值,這個(gè)也是可以做厚的。只是我們一些企業(yè)開始做平臺(tái),你的價(jià)值還是不夠厚,所以你拿到的毛利可能是有限的。所以這個(gè)空間是有的,可以足夠去加厚你的價(jià)值。

第四點(diǎn),估值最終還是會(huì)回歸理性。第一名溢價(jià)最高。我舉了很多關(guān)于Sysco的例子,最近做了一些相關(guān)的研究,可以看到Sysco和US Foods,雖然Sysco排名第一,它的PS倍數(shù)是0.6倍。絕對(duì)值,應(yīng)該相對(duì)今天B2B創(chuàng)業(yè)里面的估值不算高的,大部分估值倍數(shù)肯定超過一倍了,Sysco是0.6倍,不是太高。我們看到Sysco和US Foods相比,排名第一和排名第二的毛利率差不多,Sysco略微高一點(diǎn),但是估值倍數(shù)是0.6和0.3的區(qū)別,所以龍頭資本市場(chǎng)也好,投資人也好還是會(huì)給溢價(jià)的,跑的最快,跑的最高的肯定有更高的估值溢價(jià)。

這是對(duì)國(guó)外企業(yè)的總結(jié)。總體來說,對(duì)于B2B的創(chuàng)業(yè)投資來說相對(duì)比前兩年來說更加理性,還有一點(diǎn)遇冷的感覺。但是其前景是非常廣闊的,當(dāng)看到美國(guó)這些企業(yè),無論對(duì)創(chuàng)業(yè)者還是投資人來說,都是信心滿滿。

2

過去幾年B2B行業(yè)出現(xiàn)的三個(gè)問題

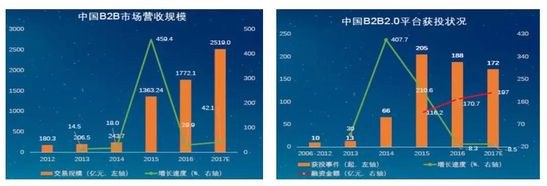

其實(shí)從2012、2013年開始,在2015年的時(shí)候,應(yīng)該是達(dá)到了最高的點(diǎn)。這兩年大家可以看到2015年最高時(shí)間節(jié)點(diǎn),再往下,無論投資數(shù)量和金額都在往下走。但是總體來說絕對(duì)值非常高,可以看出大家更加理性,但是對(duì)這個(gè)領(lǐng)域應(yīng)該還是繼續(xù)看好。過去兩年也結(jié)束了很多創(chuàng)業(yè)者,包括我們也投了很多項(xiàng)目,坦率說不少人都交了不少的學(xué)費(fèi),無論投資人還是創(chuàng)業(yè)者,我們都在不斷地深刻我們的認(rèn)知,看清這個(gè)社會(huì)本質(zhì)的過程中。

有幾點(diǎn)可以跟大家分享,有很多項(xiàng)目走進(jìn)一個(gè)誤區(qū):

第一、為了行業(yè)的信息化而信息化。無論集中一個(gè)SAAS還是把交易搬到線上。因?yàn)閯?chuàng)業(yè)的大潮來了,為了擁抱這個(gè)創(chuàng)業(yè)大潮,生生的攢出來一個(gè)項(xiàng)目做融資,為了信息化而信息化,其實(shí)并沒有對(duì)行業(yè)的認(rèn)知,對(duì)行業(yè)的本質(zhì)規(guī)律有非常深刻的認(rèn)知。就把這個(gè)項(xiàng)目開始起步了,所以很多項(xiàng)目,為了信息化而信息化的項(xiàng)目,提供SAAS工具,或者簡(jiǎn)單的把它搬到交易平臺(tái)上交易,走到后來都會(huì)遇到困境,事實(shí)也證明是這樣,到現(xiàn)在兩三年,有很多項(xiàng)目根本找不到自己的盈利模式,只是搬上去,沒有人付費(fèi)。信息化對(duì)傳統(tǒng)行業(yè)的主體來說,無論是下游的企業(yè)還是上游的企業(yè),并不是第一的訴求。因?yàn)樽錾膺€是要掙錢,對(duì)他們來說,后面也提到,對(duì)很多小B來說,最重要就是帶來訂單,能夠創(chuàng)收,能夠帶來交易。

第二、信息化降低成本。很多B2B交易平臺(tái)只是簡(jiǎn)單把上下游搬到線上,上下游很多可能是貿(mào)易公司,這種簡(jiǎn)單的交易平臺(tái),它其實(shí)對(duì)整個(gè)行業(yè)的價(jià)值貢獻(xiàn)是非常有限的,長(zhǎng)期來看它很難找到盈利模式。所以我們經(jīng)常講,很多B2B平臺(tái),看上去都差不多,沒有特別大的區(qū)別,但很難投出手,就是這么一個(gè)原因。

第三、B2B領(lǐng)域估值炒的很高。2015年、2016年是風(fēng)口年,由于投資人的一擁而上,最后導(dǎo)致很多投資人沒有很好的回報(bào),很多項(xiàng)目過早的把估值想太高,導(dǎo)致后面融資進(jìn)不去。

3

B2B進(jìn)入深水區(qū),回歸本質(zhì)

B2B領(lǐng)域一定是和時(shí)間做朋友的行業(yè),是一個(gè)很長(zhǎng)的坡,需要慢慢往上滾,想要做快是做不來的。估值的過快增長(zhǎng),會(huì)讓初升的太陽非常積極的發(fā)展,導(dǎo)致后面很難獲得營(yíng)養(yǎng)繼續(xù)往前走,同時(shí)也抬高了創(chuàng)業(yè)的預(yù)期,抬高了投資人的預(yù)期。今天B2B應(yīng)該進(jìn)入一個(gè)深水區(qū),無論投資人還是創(chuàng)業(yè)者,都回歸了理性,回歸了本質(zhì)。

第一、我們不能為了信息化而信息化。互聯(lián)網(wǎng)只是一個(gè)工具,還是要順應(yīng)產(chǎn)業(yè)變革的主線。能不能為這些行業(yè)的主體,賦能的主體帶來創(chuàng)收,帶來直接的生意才是重要的。不能只是給一個(gè)信息化工具,搬到網(wǎng)上刷刷量,沒有動(dòng)力,只是簡(jiǎn)單攢到一起唱一臺(tái)戲的模式。

第二、SAAS,金融這些更多是賦能的工具。讓這些主體更好做生意的工具,它不能給你帶來非常穩(wěn)定的掙錢的商業(yè)模式。

第三、B2B的交易不是最本質(zhì)的變化。像美國(guó)很多企業(yè)早在互聯(lián)網(wǎng)來的時(shí)代就已經(jīng)出來了,所以跟客戶是不是用APP下單,是不是在網(wǎng)上下單不是最重要的,最重要是全面的跟客戶交互,包括內(nèi)部流程,以及跟上一步的交互,整個(gè)流程完成的信息化。它的系統(tǒng)按照今天的視角來講是封閉的,是內(nèi)部做的,沒有給外部用,不是做平臺(tái)。正是因?yàn)槿鞒痰男畔⒒首罡撸拍茉谏r食材這個(gè)領(lǐng)域維持18%的毛利率,這個(gè)是B2B用互聯(lián)網(wǎng)的方式交易但不是最本質(zhì)的變化,最本質(zhì)還是在行業(yè)演變的主線上優(yōu)化供應(yīng)鏈。

什么叫行業(yè)演變的主線?消費(fèi)品,線下零售,看便利店看諸如此類的很多很多。之前有很多快消品B2B在打,很多B2B傳統(tǒng)服務(wù)的夫妻老婆店,這個(gè)可能是一個(gè)問題。我們?nèi)ト毡荆_(tái)灣、美國(guó)都看了很多,夫妻老婆店被淘汰逐步的升級(jí)肯定是大勢(shì)所趨,如果還把定位服務(wù)于一些落后主體,一些將要被這個(gè)行業(yè)淘汰的主體,長(zhǎng)期來看肯定是有問題的。

更好地主線不是簡(jiǎn)單給他們供貨,給這些要被淘汰的東西供貨,而是怎么讓他們賦能,讓他們升級(jí),升級(jí)成一些新型的店鋪,滿足消費(fèi)者新的需求。這個(gè)大背景情況下,我們要做的不是簡(jiǎn)單給這些夫妻老婆店供貨,而是用一個(gè)互聯(lián)網(wǎng)工具讓他們采貨,讓他們變得更加高效,而不光是提供一個(gè)在線訂貨平臺(tái),還應(yīng)該提供更好的商品和更好地信息化工具幫助這些夫妻老婆店,幫助這些優(yōu)秀的夫妻老婆店能夠轉(zhuǎn)型升級(jí)成功,這可能是更重要的。所以這邊的重點(diǎn)是說,我們應(yīng)該作為行業(yè)演變的主線,去優(yōu)化供應(yīng)鏈,而不是簡(jiǎn)單的信息化,只是將互聯(lián)網(wǎng)應(yīng)用到里面去。互聯(lián)網(wǎng)只是在優(yōu)化供應(yīng)鏈的工具,一定是要順應(yīng)行業(yè)發(fā)展的大的趨勢(shì)。

春曉現(xiàn)在很重要一個(gè)投資方向是制造業(yè)的出海,它其實(shí)也是B2B,但是這個(gè)領(lǐng)域里邊,它的行業(yè)主線是中國(guó)一些有優(yōu)勢(shì)的制造業(yè)是可以逐步走到海外去,做深度的分銷,去做品牌,而不是簡(jiǎn)單的做一般貿(mào)易。這個(gè)主線下加入一些互聯(lián)網(wǎng)因素的幫助可以很好地打通前端的客戶和后端的制造業(yè)。投資人也更加理性,關(guān)注價(jià)值創(chuàng)造,估值更加合理,耐心也更加強(qiáng)一些。

一些企業(yè)在這個(gè)領(lǐng)域已經(jīng)開始,頭部企業(yè)已經(jīng)跑出來,找鋼網(wǎng)馬上要上市,然后還有找油網(wǎng)也完成了一個(gè)非常大金額的C輪金融,包括美菜現(xiàn)在估值也已經(jīng)是遠(yuǎn)遠(yuǎn)超過獨(dú)角獸的級(jí)別。

4

春曉資本怎么看B2B未來的機(jī)會(huì)

首先、要順應(yīng)各個(gè)垂直行業(yè)本身的演變主線。無論是創(chuàng)業(yè)還是投資,在這個(gè)里面找機(jī)會(huì),是不是有互聯(lián)網(wǎng)加入到里面加速行業(yè)演變的機(jī)會(huì),就像零售渠道,是不是有信息化的工具加速夫妻老婆店向7-11這樣的便利店升級(jí)的機(jī)會(huì),另外就是從主線找機(jī)會(huì)。

第二、怎么才有競(jìng)爭(zhēng)力?我們現(xiàn)在看到的企業(yè)必須是擼起袖子干,要和傳統(tǒng)的主體拼效率。不要以為我們做的事情是一個(gè)全新的主體,全新的創(chuàng)業(yè)模式,因?yàn)榈阶詈笠欢ㄟ€是要跟這些傳統(tǒng)的經(jīng)銷商,傳統(tǒng)主體拼效率的,只有比他們更加有效率,更好的服務(wù)客戶才能掙到價(jià)值。所以一定要投不怕和傳統(tǒng)拼效率的項(xiàng)目,這樣的項(xiàng)目才有競(jìng)爭(zhēng)力。

第三、價(jià)值創(chuàng)造才是本質(zhì)。我們會(huì)非常關(guān)注毛利和增長(zhǎng)速度,只有毛利足夠高,才能說明是有價(jià)值的,速度是實(shí)現(xiàn)量變引起質(zhì)變很重要的點(diǎn)。比如便利店領(lǐng)域,7-11是一個(gè)2B2C的企業(yè),它大部分的店面是加盟店,為加盟者服務(wù),給加盟者賦能的。7-11今天為什么能夠有這么強(qiáng)的利潤(rùn)率,很重要的一點(diǎn)就是賦能的方式,規(guī)模達(dá)到一定的程度之后,就是量變引起質(zhì)變,體量到了之后,會(huì)大大地加強(qiáng)現(xiàn)金流。所以有足夠的價(jià)值創(chuàng)造店,有快速的增長(zhǎng)速度,接下來就是需要時(shí)間,等規(guī)模起來以后一切都會(huì)豁然開朗。

相關(guān)新聞:

- 中小企業(yè)在B2B平臺(tái)營(yíng)銷推廣應(yīng)該注意的4個(gè)細(xì)節(jié)

- 中小企業(yè)在B2B平臺(tái)營(yíng)銷推廣應(yīng)該注意的4個(gè)細(xì)節(jié)

- 同樣是B2B電商 你為什么不能融資過億

- 2018中國(guó)餐飲B2B服務(wù)行業(yè)研究報(bào)告

- 生鮮B2B果樂樂:已穩(wěn)定實(shí)現(xiàn)B2B盈利

- 旅游B2B公司接連獲得融資 批發(fā)平臺(tái)如今為何受

- 快消品B2B的風(fēng)口與坑

- B2B和B2C都落伍了!營(yíng)銷變革要看B2B2B2C

- 快消品B2B的風(fēng)口與坑

- 快銷B2B巨頭林立 鮮世紀(jì)該如何找到立足之地

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國(guó)家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國(guó)家發(fā)展改革委發(fā)布2024年國(guó)家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國(guó)郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國(guó)商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國(guó)智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長(zhǎng)動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國(guó)際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次