新零售兩年考:從哪里來 到哪里去?

時間:2019-01-17 09:19:04 點擊:次

來源:億邦動力網(wǎng) 作者:銀杏財經

條評論打印收藏

從2016年至今,新零售已經有了2年多的探索歷史,無論是類似盒馬的新業(yè)態(tài),受電商沖擊小消費頻次高的商店超市,還是價格更高注重消費體驗的百貨商場都在積極的擁抱新零售。

以阿里、騰訊為首的“兩超多強”基本已經完成了零售企業(yè)的實體門店的瓜分。因為“線下物理實體場景,很難無限度復制,空間有限”,因此采用中心化做法,深度融合的阿里有望在今后長期的探索中持續(xù)占據(jù)主動。騰訊則需要推出新的戰(zhàn)略來提振其在零售領域的吸引力。

最早踐行新零售的阿里,在早期并沒有占據(jù)大優(yōu)勢,反而是騰訊因為入股比例低,參與力度小,在對新零售的探索中,受到更多零售商的青睞。如今,在對新零售領域的探索中,雙方間的硝煙味逐漸散去。

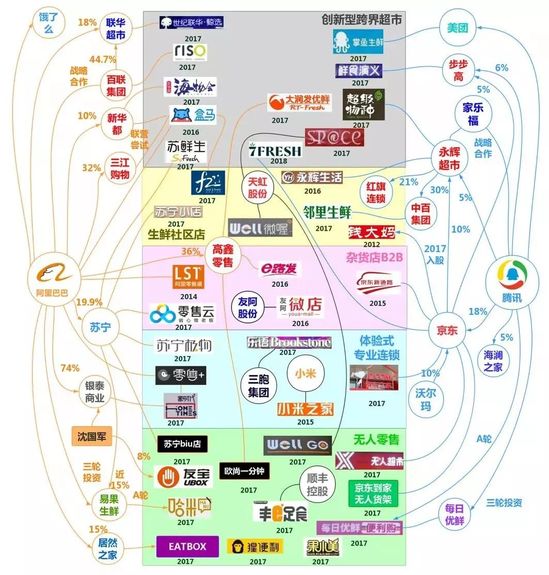

新零售圖譜

不過,經過3年的擴張和探索,尤其伴隨著騰訊將更多的精力放在“云計算”為主的toB業(yè)務上,騰訊“去中心化”的新零售反而已經“失聲”許久。2019年將是零售業(yè),乃至整個商業(yè)世界數(shù)字化轉型的重要時期,在新零售領域布局深遠的阿里、騰訊都不會錯過這場變革,今年雙方很可能還會在更多領域開火。

壹

新零售求索

傳統(tǒng)零售企業(yè)與互聯(lián)網(wǎng),到底誰能主導新一輪的零售革命?如果說這個問題在兩年前還是誤解,那么兩年后的今天已見分曉:新零售的本質超越零售本身,互聯(lián)網(wǎng)表現(xiàn)出的引領性已經遠超傳統(tǒng)零售企業(yè)。

“今天為止,所有傳統(tǒng)零售在改革,我認為物美是走在最前面的因為它自己有了一個APP,這是今天所有零售業(yè)轉型做新零售的區(qū)別。”

前不久,在阿里與清華經管學院舉行的思想論壇上,與物美創(chuàng)始人張文中在現(xiàn)場的對話環(huán)節(jié)中,盒馬鮮生創(chuàng)始人候毅稱贊了物美的新零售。

在所有傳統(tǒng)零售業(yè)擁抱新零售的變革中,物美無疑是走在了前列,也是其中最為典型的代表。但并不意味著,物美在新零售變革的道路上就可以高枕無憂,其與大多數(shù)傳統(tǒng)零售企業(yè)一樣,面臨進退兩難的尬尷境地。就連張文中自己也坦言:往前走,挑戰(zhàn)很大;自己去干,成本很大。

其實,也不難理解張文中的焦慮,羅振宇在2017年跨年演講時,說了一句:新零售本質上就是用一切手段全方位無死角地提高效率。

也就是說,新零售就是一場新的效率戰(zhàn)爭。從互聯(lián)網(wǎng)、大數(shù)據(jù)到人工智能,從線上電商到線下實體店等將會被全面動員、融合,打一場效率戰(zhàn)爭。

而這一場全新的效率戰(zhàn)爭對于傳統(tǒng)零售業(yè)來說,沒有絲毫的優(yōu)勢可言。多點合伙人劉桂海曾說:過去,對于傳統(tǒng)零售商來說,競爭對手主要是周圍3公里的店鋪,只要在這個范圍保住優(yōu)勢就能很好地存活。但是電商的業(yè)務是面向全國市場,已經超越時間和空間的限制直接變成傳統(tǒng)零售商的最大競爭對手。

由于傳統(tǒng)零售業(yè)一直以來發(fā)展重心都聚焦在線下,這也使其在自建電商業(yè)務、連接線上線下,實現(xiàn)新零售變革的過程中比較困難。

高鑫在投入阿里懷抱之前,曾獨立運營圍繞飛牛網(wǎng)展開的電商業(yè)務三年多時間,燒錢達10億元人民幣以上,最后還是暗淡收場。

沃爾瑪也曾有過獨立電商業(yè)務的嘗試,但是幾年下來也一直沒擺脫燒錢虧損的局面,最后不得已將全資持有的1號店賣給了京東。

另一家自建電商平臺比較晚的家樂福,雖然一直苦苦堅持,但是進度也非常緩慢,目前還沒有實現(xiàn)所有實體門店的接入。

物美目前的情況顯然比這幾家要好,其不站隊的立場,雖然也表明了無論是在資本上還是業(yè)務上,都不依賴巨頭,但是在轉型過程中面臨一系列問題也很頭疼,諸如消費者購物體驗差、業(yè)務不達標等等。

網(wǎng)上就有消費者時不時站出來吐槽物美,“前陣子有個活動,滿200送100,今天準備去消費300,結賬的時候才告訴我,我買的基本上都沒有在這個活動里,我就想問問,我攢200的時候怎么不告訴我有的商品不參與?”、“會員卡和多點攪合到一起了,沒有多點就用不了會員卡,就算有多點也只能定額消費幾件商品,這也太坑了......”

“前兩天雙十二,多點APP有個滿99減50元的活動,覺得蠻劃算就下單了,然后一直沒配送來,晚上8點多來了個電話說缺貨讓我取消后重新下單。重新下單后顯示14號配送,直到現(xiàn)在不但沒收到貨連個電話都沒有了......”類似的聲音并不少見。

貳

兩超多強

“你說的新零售到底是什么東西,到底零售業(yè)要發(fā)生什么樣的變化,才能夠叫新零售?”。

當馬云在2016年云棲大會上將“新零售”一詞當作概念提出來以后,也遭遇過互聯(lián)網(wǎng)剛剛在中國萌芽時期的尷尬,幾乎很多人都沒有弄明白它究竟是什么,以至于大多數(shù)人都將其當成一個噱頭。嘴上時常提起,打心眼兒里其實是不信的。

直到盒馬鮮生誕生,一夜之間,大家突然對馬云講的新零售三個字就信了。并在之后的兩年多時間里,其發(fā)展速度令人瞠目結舌。

快到了什么程度?快到了以線上為主的電商巨頭紛紛求變,京東、蘇寧不立馬提出一個與之類似的概念詞、不推出一個與盒馬鮮生模式相似的京東7Fresh、蘇寧蘇鮮生,都不好意思說自己還在這個圈子里混。

以線下為主的零售業(yè),諸如商超、百貨、便利店等也紛紛試水變革,無人貨架、無人超市和無人售貨機更是如雨后春筍般冒了出來,就連OTA領域也時不時跳出來蹭一下新零售的風口。

但凡所有參與新零售變革的玩家,經歷了2017年的跑馬圈地和2018年的快速擴張、迭代,無一例外的都遇到各種各樣的難題。

如果說,自建電商平臺是高鑫、沃爾瑪?shù)攘闶燮髽I(yè)變革的壁壘,那么以立白為代表的品牌商不能自建電商平臺才是它們的壁壘,這話聽起來似乎又挺矛盾。

立白從創(chuàng)立到起家,就采取了一條與眾不同的專銷模式。即每個地方找到一家經銷商,要求這一家經銷商不要在批發(fā)市場上賣,搬出來租倉庫、買車以后,直接送下去,25年前就通過專銷商由他們汽車直接送到大中小型門店去。

立白在創(chuàng)立時,由于資金原因,建不起工廠,更沒有錢去做賒賬,于是它們就開始幫代工廠做貼牌,給專銷商一個地區(qū)的獨家專銷權,并幫其做利潤,但前提是必須貨到付款。

用立白創(chuàng)始人陳凱旋的話說:“20多年來我們可以說是做的是沒有本錢和幫助代工廠賣廣告的生意”,也是因為這種模式,做到了如今全國洗衣粉、洗滌液銷量第一。

但是新零售變革來臨時,立白也遭遇了前所未有的麻煩。立白在原來的銷售渠道上很強,幾乎是無可復制和牢牢占據(jù)市場,但隨著電商的崛起,消費群體的購買習慣和購買方式也隨之發(fā)生了改變,以至于很多消費群體不斷流失。

于是,立白又開始轉型做線上,但是當它們做線上的時候才發(fā)現(xiàn):線上價格時刻沖擊著線下,這無異于革了專銷商的命,會因此引發(fā)經銷商的“造反”,這顯然比消費群體的流失更嚴重。

這也意味著,立白想要實現(xiàn)新零售轉型成功,就必須帶著經銷商一起轉型,與他們共同進退。所以立白需要的不僅僅是一個線上平臺,而是一個能與員工、經銷商實時、全面對接的商業(yè)系統(tǒng)。

而對于這種商業(yè)系統(tǒng)有極大渴求的也并不只是立白一家,紅蜻蜓董事長錢立波在不久前了說一句:一般變革的時候老板都在公司里大喊大叫,叫了幾年或者請了很多咨詢公司,傳統(tǒng)企業(yè)找咨詢公司也幾乎是成了習慣動作,基本上每年都要花七八百萬,但是當錢花下去的時候,才知道聽聽誰都有道理,都不能全面解決公司的問題。

不管是自建電商碰壁的傳統(tǒng)零售業(yè),還是迫切需要能解決一系列問題的商業(yè)系統(tǒng)的品牌商,它們都只不過是這場零售變革中的縮影。

很顯然,在新零售這條賽道上,不論是在用戶遷移成本、商品價格,還是線上商城的技術迭代、用戶體驗等方面,有電商和科技基因的科技企業(yè)更具優(yōu)勢,它們當中又以阿里、騰訊為代表。

簡單來講,在新零售變革這場戰(zhàn)爭中,要想取得最后勝利,不是看你手里擁有多少資源,而是看你能同時調動多少資源。因此,傳統(tǒng)零售業(yè)要想在這條賽道上跑的更遠,紛紛尋求與阿里、騰訊這樣的第三方科技巨頭合作,成了他們的必選之路。

當然,這并不像其他新事物取代舊事物那樣順則生、逆則亡,而是能夠幫助他們吸引以往“抓不住”的客戶,并能為之帶去實實在在的好處。比如,很多品牌商與阿里合作后,借助自動販賣機、快閃店等,實現(xiàn)了對新課來源的開拓。

阿里的新零售布局

另一方面,在新零售這條賽道的探索中,很多線下零售企業(yè)財務相對比較保守,更多的只能接受風險較低,已經實現(xiàn)成功落地的商業(yè)模式。畢竟,阿里花了2年、耗資幾個億,才試出一個盒馬鮮生。這對于線下零售業(yè)和品牌商來說很可能比它們一年、甚至幾年的利潤還高,這并不是所有人都能承受的。一般的傳統(tǒng)零售商,也不會為了做出一個“多點”,花十多個億。

叁

“中心化”or“去中心化”

王填是個十分有遠見的人,90年代下海經商,由食品批發(fā)起家建起堪稱零售界“西南王”的步步高集團,在零售業(yè)享有美譽。作為傳統(tǒng)零售業(yè)的代表人物,王填曾經用提議“電商稅”的方式為行業(yè)“出頭”,也曾經因為自己零售商的立場和供應商這一行鬧過矛盾。

浩浩蕩蕩的新零售大軍中,步步高也稱得上是格外特殊的一支。“零售西南王”2014、2015、2016年的凈利潤,分別是3.45億元、2.14億元、1.33億元,顯得有些難看。王填一邊繼續(xù)轉型電商,一邊在線下瘋狂擴張開新店。

恰好新零售的概念橫空出世,成為資本市場寵兒。當時外界有傳言步步高正與阿里親密接觸,據(jù)說湖南長沙步步高未來將成為雙方的首個試點,一時間步步高在股市的表現(xiàn)都隨著傳言有所起色。

2018年新春后,在股票經歷了一個月停牌的步步高,放棄了“私交甚好”的阿里與騰訊達成了合作,驚掉了不少人的眼球。不但在地域上幫助騰訊深耕西南,避開了阿里的風頭,還讓王填之前提出的“操作系統(tǒng)理論”流傳開來。

步步高與騰訊合作發(fā)布智慧零售

之前有人說阿里是帝國生態(tài),騰訊是盟國生態(tài),王填給出了個新說法。他說在新零售這塊,阿里是蘋果,在系統(tǒng)里帶著大家一起玩;騰訊是安卓,把大家?guī)нM系統(tǒng)各玩各的。這其實說的就是阿里和騰訊在新零售上“中心化”和“去中心化”的不同打法。

中心化戰(zhàn)略,是說阿里準備自己做生態(tài)圈的核心,做大平臺來支撐前端;去中心化戰(zhàn)略,是說騰訊提供資源,賦能合作方來連接起所有場景。這樣的打法差異,取決于雙方的態(tài)度、能力和需求上均有所不同,其結果亦大相徑庭。事實上,參與新零售的無數(shù)企業(yè),普遍在這些因素上存有差異。

態(tài)度取決于初心。新零售本質逃不脫零售,起源是傳統(tǒng)零售受到沖擊舉步維艱,傳統(tǒng)電商發(fā)展十幾年也遇到了瓶頸。作為零售電商領域絕對的巨頭,阿里做新零售是自然而然的進階,同時捆綁著自身的升級轉型;而騰訊做新零售,則主要是出于防御性的追風口,或是在電商時代探索失敗后又想在新零售中分到一杯羹。

說到零售的本質,這是新零售無論如何都擺脫不了的概念,線上線下結合只是基礎,重構“人、貨、場”的能力才是核心。在現(xiàn)今新零售“兩超多強”的格局中,傳統(tǒng)零售商更傾向于站隊阿里或騰訊。雙方都具有幫助合作伙伴打通線上線下的能力,但要說到重構“人、貨、場”所需要的零售業(yè)經驗,則有一定差距。

騰訊智慧零售倡導去中心化

在零售方面的經驗不足,或許也是騰訊選擇“去中心化”打法的原因之一。騰訊因為社交和游戲手握海量流量,但此前的電商時代騰訊沒能有所建樹,沒有自己的場景利用起這個優(yōu)勢;而意欲進軍新零售的實體零售業(yè),空有線下的場景,卻沒有流量。

因此雙方的合作,更像是各取所需,不夠深入也沒法太深入,因此有了騰訊頻頻出手“入股5%”的江湖傳說。阿里巴巴則因為自己就是零售業(yè)的原因,有更多的專業(yè)經驗,也有更高的需求期望,因此與合作方有更深層次的捆綁,這就有了每次收購都是“大手筆”的奇觀。

我們知道,新零售需要打通各方,完成對零售過程中“人、貨、場”的重構。其中涉及的主體和利益繁雜,即使拋去“去中心化”一方在零售經驗上的不足,要管理不同的利益團隊協(xié)調開展具有探索意味的工作,其中的難度可想而知。

舉個最簡單的例子,盒馬鮮生是阿里新零售領域的一支特殊軍,其所在領域是阿里自創(chuàng)的新業(yè)態(tài),一切都由阿里完全控制。在這樣的掌控力度下,開完第一家店后摸索經驗,到開第二家店耗時都接近一年。此后,完成磨合的團隊擴張速度和經營能力都已然成為行業(yè)標桿。

而號稱“一年要開100家店”的步步高,則為了能夠進行“淺嘗輒止”的合作,確保能在自身的主導下探索完成新零售拓展,選擇了“去中心化”戰(zhàn)略一方。之后僅僅四個月,步步高的股價已經被市場“腰斬”,王填牢牢掌握著40%股權成為損失最大的一方。

步步高在合作內容中,最主要倚重的是微信小程序入口和京東供應鏈能力。但“微信之父”張小龍在前幾日四個小時的演講中,幾乎沒有提到“零售”二字,從去年十一起伴隨騰訊出現(xiàn)的,基本都是toB的“AI”和“云”;陷入風波中的京東,對外賦能的結果也可想而知。

總之目前看來,繼跨境電商損失慘重后,步步高為自己規(guī)劃的新零售也仿佛陷入了泥沼之中。這再一次印證了沒有可靠的外在力量幫助,傳統(tǒng)線下零售依靠自我驅動的變革之路有多難。

肆

“練內功”

既然結果出了問題,我們不妨回溯一下步步高早期 “阿里是IOS系統(tǒng),騰訊是Android系統(tǒng)”的理論,現(xiàn)在看來這樣的說法已經不夠準確了。

騰訊一再強調自身的“連接”屬性,更多的是為合作伙伴提供“小程序”工具、“微信支付”工具等,而不是拿出一套系統(tǒng)的解決方案;阿里一方也換了說法,不久前正式推出了“阿里巴巴商業(yè)操作系統(tǒng)”,要幫零售業(yè)做數(shù)字化轉型。一個像是在兜售刀劍,而另一個像是在沖鋒陷陣。

騰訊的鏈接屬性

另外,此次推出“阿里巴巴商業(yè)操作系統(tǒng)”,對新零售行業(yè)、品牌商整體起到了鼓舞作用。

橫空出世的“商業(yè)操作系統(tǒng)”,是阿里認定的實現(xiàn)新零售的法寶。這個操作系統(tǒng)的誕生,既來自于20年間電商業(yè)務的沉淀,也脫胎于這兩年在新零售方向的探索。它的作用是讓制造、銷售、物流、金融等11項企業(yè)運營中的商業(yè)要素,全部都能在線化,進而數(shù)字化。

上文曾提出,傳統(tǒng)零售企業(yè)紛紛與騰訊、阿里建立合作的原因之一,是需要其提供技術上的支持。其中重要的一項,是需要借助互聯(lián)網(wǎng)大廠的云計算與AI能力,進一步升級品類優(yōu)化與庫存優(yōu)化方案,實現(xiàn)供應鏈互聯(lián)網(wǎng)化。

阿里巴巴商業(yè)操作系統(tǒng)

但遺憾的是,作為服裝行業(yè)最早接觸騰訊新零售的企業(yè),海瀾之家一直都有著庫存問題。2017年,上交所的一封問詢函讓公眾了解到了海瀾之家存在的天量庫存。第三季度時,庫存接近90億元,隱患極大。2018年2月,騰訊注資海瀾之家,將其收入自己的新零售陣營。

要說明的是,海瀾之家高庫存來源于瘋狂的擴張,僅2017年就新開門店1000多家。同年在與阿里達成新零售戰(zhàn)略合作后,“雙11”當天銷量破4億,居“天貓男裝”榜首。由此可見,2018年投入騰訊懷抱,更多的考量應該是希望通過騰訊的技術和流量,提高線下門店的效率來緩解庫存。

但服裝領域的新零售,海瀾之家是第一家,2017年試水表現(xiàn)好是因為天貓在服裝領域的經驗。而在探索線下時,需要的不僅僅是簡單的流量工具,或是技術工具。要解決服裝的庫存問題,需要全鏈路的突破,這需要系統(tǒng)的解決方案而不是一個局部問題的工具。最終,海瀾之家的庫存問題沒能得到解決,股價長期持續(xù)下跌,中途還有跌停的時候。

這就是局部的工具和全局的系統(tǒng)之間的差異。工具只能解決局部問題,系統(tǒng)才能解決全局問題。過去早期的新零售,更多的集中在銷售端、營銷端,而“阿里巴巴操作系統(tǒng)”意在將企業(yè)運營需要的所有因素進行數(shù)字化改良,而不局限于銷售。新零售想在全球掀起零售世界的重大革命,改造商業(yè)結構、推動供給側改革是關鍵。

一個經濟體內有銷售平臺、物流、供應鏈、和云計算等等一整套的能力,能從方方面面同時入手,并結合以往的零售經驗和“中心化”帶來的強控制力,才能完成這一任務。阿里這十多年來,沉淀出的就是這一整套能力,比如最早接受“阿里巴巴商業(yè)操作系統(tǒng)”賦能的星巴克,已經準備“殺回”美國市場了。

雙方會員體系打通,多個APP同時下單,超快的配送速度等大量的創(chuàng)新能力,讓雙方合作成為了一個好例子。星巴克享受了阿里巴巴整個生態(tài)的賦能,股價一路陡峭上揚,成效顯著。星巴克國際及渠道發(fā)展集團總裁John Culver撿到這樣的勢頭,決定把中國市場的經驗大力應用到美國市場,很快就在美國通過UberEats展開外送業(yè)務了。

終

數(shù)字經濟未來

如果以成績作為評判標準,雖然最終格局未定,但是目前的形勢是“中心化”戰(zhàn)略更勝一籌。

但“中心化”也有缺點,深度參與和全鏈路賦能對企業(yè)的壓力極大。阿里作為大平臺,要支撐起所有的前端入口,要動用整個“阿里巴巴商業(yè)操作系統(tǒng)”來賦能,阿里云、支付寶、菜鳥、高德、釘釘?shù)壬虡I(yè)基礎設施和淘寶、天貓等銷售平臺都需要面臨壓力。為了保障執(zhí)行力度,阿里巴巴僅在股權交易上投入的資金就是天價。

新零售行業(yè)圖譜

“新零售”“智慧零售”“無界零售”等提法之爭、資本之爭都曾經鬧得沸沸揚揚,但仔細琢磨參與各方,無論是金錢投入還是參與力度,好像都大有差別。比如說“去中心化”一方,大多淺嘗輒止,踐行著“入股5%”的策略。

這樣的約束力,決定了“去中心化”一方在變革中的執(zhí)行力度存在隱患。這點資金投入對騰訊而言不值一提,反倒是合作的線下商場超市,連帶的消費數(shù)據(jù)、經驗、廣告收入和微信支付使用場景,對騰訊有不錯的幫助。

而在新零售這兩年多中,更有許多參與者是抱著“追風口、講故事”的心態(tài),想方設法與新零售這一概念沾邊。電商時代即將過去,數(shù)字經濟時代已在眼前,原有的商業(yè)業(yè)態(tài)面臨著重構。這時候更多的企業(yè),應該著眼于如何完成自身的數(shù)字化轉型,而不是一味跟風模仿。

豈不知,邯鄲學步終不像,東施效顰惹人嫌。若跟不上時代變革,眼下的經營,終究是夢里黃粱,隨時傾覆。

相關新聞:

0條評論

網(wǎng)友評論