雙11增長(zhǎng)率放緩 會(huì)是社交電商的機(jī)會(huì)嗎?

時(shí)間:2018-11-16 10:57:49 點(diǎn)擊:次

來源:億邦動(dòng)力網(wǎng) 作者:

條評(píng)論打印收藏

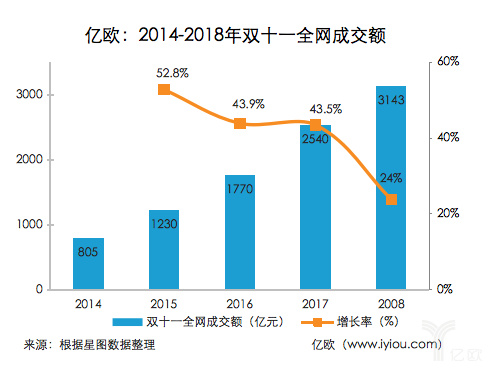

2018雙十一全網(wǎng)銷售額增長(zhǎng)率從2017年的43.5%下跌至2018年的23.8%,成交額增長(zhǎng)率的放緩,意味著線上消費(fèi)已由早期的價(jià)格驅(qū)動(dòng)轉(zhuǎn)向品質(zhì)和品牌,一直備受矚目的社交電商能成為下一個(gè)雙十一的突破口嗎?

從2009到2018,由光棍節(jié)到全民購物狂歡節(jié),同是也成為了電商平臺(tái)每年的“期末考試”。雙十一已經(jīng)是第十個(gè)年頭,伴隨而來的是一片唱衰和質(zhì)疑。但各家電商平臺(tái)用數(shù)據(jù)告訴我們,唱衰是不可能的。

2018年雙十一在消費(fèi)者的狂熱中正式落下帷幕,截止12號(hào)零點(diǎn),我們來回顧一下各家電商平臺(tái)的相關(guān)數(shù)據(jù):

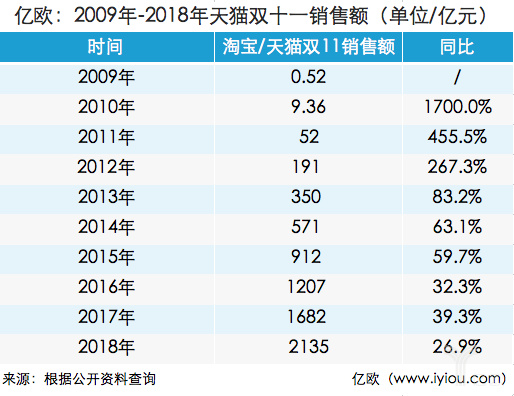

天貓總成交額突破2135億元,同比增長(zhǎng)26.9%。截止,11日23時(shí)18分09秒,阿里系物流訂單量超過10億件;

京東(11.1-11.11)全球好物節(jié)總成交額達(dá)1598億元,同比增長(zhǎng)25.7%;

蘇寧在雙11全民嘉年華期間,全渠道訂單量同比增長(zhǎng)132%;

小米雙11期間新零售全渠道金額達(dá)52.51億元;

而一直備受關(guān)注的拼多多未暫未發(fā)布相關(guān)數(shù)據(jù),但根據(jù)星圖數(shù)據(jù)統(tǒng)計(jì),拼多多雙11當(dāng)天的交易額為94.29億元。

通過以上的數(shù)據(jù)來看,各電商平臺(tái)都刷新了歷史雙十一的多項(xiàng)記錄。

多種玩法,難敵全網(wǎng)雙十一成交額增長(zhǎng)率放緩

面對(duì)以拼多多為代表的社交電商橫空出世,明顯給傳統(tǒng)電商平臺(tái)帶來強(qiáng)大的壓力。對(duì)比往年的雙十一的“玩法”,幾乎所有的直接參與者和間接參與者,都在幾個(gè)月之前就投入了戰(zhàn)斗的狀態(tài),他們努力地為2018雙十一想出各種營(yíng)銷新玩法,來刺激消費(fèi)者的購買欲望。

阿里主打數(shù)字經(jīng)濟(jì)體系概念,此次的覆蓋面更廣,包含衣食住行,首次提出全員ALL IN雙十一。其中包括線上的餓了么、口碑、飛豬、優(yōu)酷、蝦米音樂、UC以及線下的盒馬、銀泰、居然之家、大潤(rùn)發(fā)等阿里系內(nèi)的所有產(chǎn)品都加入2018雙十一。

圍繞“衣食住行”,阿里還首次推出了“雙十一合伙人計(jì)劃”,即指今年天貓雙11消費(fèi)者只要使用阿里旗下的App或線下商城,都能積累能量,兌換天貓雙11紅包。

再來看看京東11.11好物節(jié)的玩法,使用PC端、手機(jī)端、QQ、微信小程序等全渠道同步促銷,聯(lián)合京東的線下門店(7FRESH、京東母嬰體驗(yàn)店、京東之家等)和沃爾瑪去觸達(dá)所有的用戶。

蘇寧的大數(shù)據(jù)數(shù)據(jù)顯示,雙十一期間,蘇寧易購直營(yíng)店達(dá)2400家,銷售增幅達(dá)84%。蘇寧易購門店超過5000萬人次進(jìn)店購物,線上訂單量同比增長(zhǎng)138%,線下訂單量同比增長(zhǎng)52%。

從天貓、京東、蘇寧這三駕馬車在今年雙十一的玩法,使得線上線下聯(lián)系變得更加緊密,并同時(shí)幫助線下門店加速數(shù)字化的進(jìn)程,線上線下的進(jìn)一步融合也將會(huì)是以后雙十一的常態(tài)。

但即使是這樣的玩法,2018天貓雙十一銷售額增長(zhǎng)率卻是十年來的最低,從去年的39.3%跌至26.9%。

不僅天貓雙十一的增長(zhǎng)率下降,全網(wǎng)雙十一銷售額的增長(zhǎng)率也明顯下滑。根據(jù)星圖數(shù)據(jù)顯示,全網(wǎng)雙十一銷售額增長(zhǎng)率從2017年的43.5%下跌至2018年的23.8%,訂單量從13.8億件下滑至13.4億件,客單價(jià)相比2017年184元提升了27.4%到234.5元。這些數(shù)據(jù)足以表明線上消費(fèi)已由早期的價(jià)格驅(qū)動(dòng)轉(zhuǎn)向品質(zhì)和品牌,伴隨著消費(fèi)的不斷升級(jí),消費(fèi)者對(duì)于品質(zhì)的追求日益凸顯。

今年不僅是天貓雙十一的10周年,也是新零售提出的第三年,各家加大了對(duì)線下的布局,試圖通過線上線下的融合,推動(dòng)雙十一營(yíng)收的增長(zhǎng)。而今年也不負(fù)眾望,雙十一成交額再創(chuàng)新高。

增長(zhǎng)率放緩,會(huì)是社交電商的機(jī)會(huì)嗎?

上文提到的“天貓合伙人計(jì)劃”,是阿里做社交的一部分,用戶可通過分享集贊獲得換取紅包的能量。雖然并沒有很明顯的拼團(tuán)行為,但卻是以集贊活動(dòng)開場(chǎng),拉好友組成戰(zhàn)隊(duì),在微信上可進(jìn)行分享集贊,給用戶灌輸阿里社交的意識(shí),縮小其在社交領(lǐng)域與騰訊系的差距。

根據(jù)星圖數(shù)據(jù)顯示,今年雙十一天貓銷售占比67.8%、京東17.3%、蘇寧4.7%,拼多多3%。數(shù)據(jù)上,天貓還是占據(jù)絕對(duì)的上風(fēng),不過很大原因在于長(zhǎng)達(dá)20天的預(yù)售期,之前大家所期待社交電商的代表拼多多也并沒有在這次雙十一有很大的成績(jī)。

三四線城市作為各大電商平臺(tái)都想挖掘并抓住的下沉市場(chǎng),這必然也是未來的紅利爆發(fā)點(diǎn)。但社交電商如何在雙十一成交額上占更多的比例,這需要社交電商去考慮如何將下沉市場(chǎng)用戶的雙十一意識(shí)培養(yǎng)起來,讓其參與雙十一的活動(dòng)。

其實(shí)根據(jù)去年微信雙十一提供的數(shù)據(jù),微信好友分享成交率達(dá)44%,小程序用戶成交率比APP高16.1%,顯然社交電商在近兩年的發(fā)展中,變現(xiàn)能力已經(jīng)顯現(xiàn)出來。

根據(jù)《天貓雙11十年洞察:新消費(fèi)時(shí)代到來》顯示,2013年到2018年天貓雙十一的成交額TOP10主要還是集中在上海、北京、杭州、廣州、深圳、成都、重慶、武漢、蘇州、南京這些一、二線城市上,前三的城市多年來還是固定的在上海、北京、杭州,在TOP4-TOP10的城市排名發(fā)生略微的變化。

(圖1:2013年-2018年雙十億總成交金額TOP10城市)

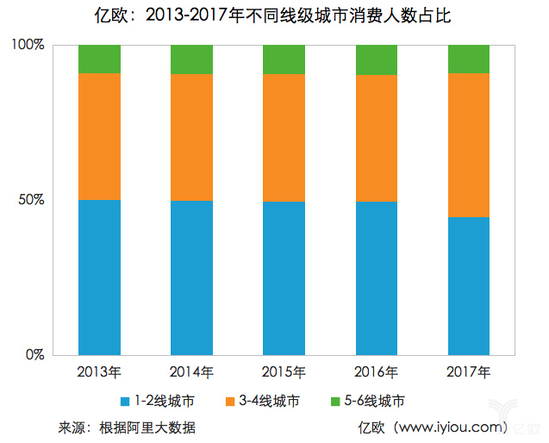

從(圖1)城市的排名來看,近幾年雙十一的主力消費(fèi)人群還是集中的在一二線城市。根據(jù)該報(bào)告的另外一份數(shù)據(jù)(圖2),三、四線的消費(fèi)潛力也漸漸的顯露出來,三到五線城市消費(fèi)人群占比一直在增長(zhǎng)。

(圖2:2013年-2017年不同線級(jí)城市消費(fèi)人數(shù)占比)

由于互聯(lián)網(wǎng)技術(shù)驅(qū)動(dòng)了線上消費(fèi)的普及化,并快速的消弭了不同城市級(jí)別之間的消費(fèi)差異,推動(dòng)消費(fèi)水平的均衡化。根據(jù)尼爾森發(fā)布的《2018年第一季度中國(guó)消費(fèi)者信心指數(shù)報(bào)告》顯示:對(duì)中國(guó)四線城市的消費(fèi)者信心指數(shù)從上季度的69點(diǎn)提升至71點(diǎn),農(nóng)村地區(qū)增長(zhǎng)最為明顯,從上季度的78點(diǎn)躍升至83點(diǎn),其他級(jí)別城市均保持平穩(wěn)態(tài)勢(shì)。在四線城市,44%的家庭同比去年的消費(fèi)支出上漲了21%,而在一線城市上漲的比例只有15%。

由此可見,三四線城市城市消費(fèi)正慢慢的往一線城市靠攏,而一線城市的消費(fèi)逐漸開始回歸理性,要求高性價(jià)比。

所以一旦將下沉市場(chǎng)的用戶對(duì)于雙十一意識(shí)被培養(yǎng)起來,社交電商在雙十一成交額中所占的比例將會(huì)飛速的增長(zhǎng)。

10周年之后的雙十一會(huì)演變成何種形態(tài),社交流量在其中會(huì)成為怎樣的變數(shù),值得期待,雙十一也正如天貓的主題一樣:“精彩,才剛剛開始”。

相關(guān)新聞:

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國(guó)家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國(guó)家發(fā)展改革委發(fā)布2024年國(guó)家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國(guó)郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國(guó)商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國(guó)智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長(zhǎng)動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國(guó)際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次