興業(yè)證券在順豐控股最新的報告中闡述了順豐從頂級快遞品牌到超級物流平臺的業(yè)務歷程與可以持續(xù)的優(yōu)勢,并推論出順豐作為大型物流平臺最合理的估值方法。

護城河拓寬,平臺價值顯現(xiàn)

興業(yè)證券第一步指出了順豐的傳統(tǒng)護城河,即品牌溢價與高品質服務網(wǎng)絡成就公司國內快遞行業(yè)領先地位。順豐時效產(chǎn)品最深的護城河為航空優(yōu)勢,鄂州機場投產(chǎn)后時效產(chǎn)品覆蓋范圍將大大增加,運輸成本可節(jié)約30%左右,護城河將進一步拓寬。時效產(chǎn)品包含商務件、電商件與散客件,其中商務件市場雖已成熟但競爭程度小、客戶粘性高,公司具備定價權。電商平臺消費升級中高端物流需求增多,帶動公司時效產(chǎn)品、經(jīng)濟業(yè)務高增長。

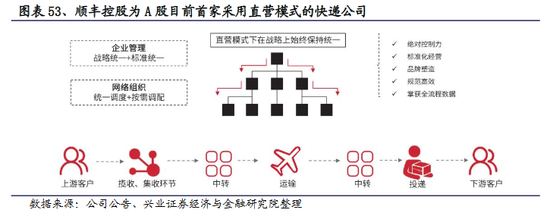

興業(yè)證券進一步提到,品牌、網(wǎng)絡、流量、科技、場景助力順豐成為超級物流平臺。尤其是公司基礎設施建設品質領先,而且憑借深入末端的直營模式,順豐形成了快遞行業(yè)中控制力最強、穩(wěn)定性最高、最獨特稀缺的“天網(wǎng)+地網(wǎng)+信息網(wǎng)”三網(wǎng)合一的高品質服務網(wǎng)絡。

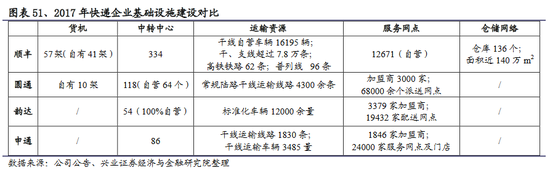

將順豐的基礎設施建設、固定資產(chǎn)規(guī)模與同行對比可以更清晰地看到公司運輸網(wǎng)絡資源的絕對優(yōu)勢與重資產(chǎn)經(jīng)營的特點。

另外興業(yè)證券還強調了順豐超級物流平臺的構建,它是基于核心時效產(chǎn)品的延伸。

重貨:順豐在重貨市場借助順豐與順心品牌,實現(xiàn)零擔行業(yè)高中低端市場全覆蓋。

冷運:公司在生鮮、醫(yī)藥領域公司提供全品類冷運產(chǎn)品,還基于行業(yè)痛點提供綜合性解決方案。

同城:新上線同城急送業(yè)務,試水即時配送市場、完善時效產(chǎn)品鏈條。

國際:輕資產(chǎn)模式運營,與UPS合作形成優(yōu)勢互補。我們認為在縱向物流領域的超級平臺搭建完成后,順豐會進一步橫向布局金融、商業(yè)、云計算等領域。

對于順豐作為超級物流平臺估值的思考

興業(yè)證券首先指出,平臺型企業(yè)的收入比利潤更重要。參照亞馬遜、騰訊、阿里巴巴、京東等平臺公司,雖然其中有些沒有盈利,但收入的增長推動股價增長,長期維持高估值。所以順豐品牌、流量、網(wǎng)絡、科技的壁壘可以讓它成為較快進入物流各個細分領域的超級物流平臺。

他們在新領域的收入即便短時期內尚未盈利,但由于其超級平臺的競爭力,這部分收入的穩(wěn)定性、增長性、潛在變現(xiàn)能力非常強。因此對于平臺型公司,我們更看重其收入。

其次,對于國際快遞巨頭的回溯也表明PS估值的合理性更好。興業(yè)證券認為,快遞巨頭經(jīng)歷了不斷多元化的過程,最合理的估值方法是對于快遞巨頭歷史估值波動最小的那個(雖然公司的業(yè)務發(fā)生較大變化,但估值中樞仍然穩(wěn)定的估值方法是最合理的)。

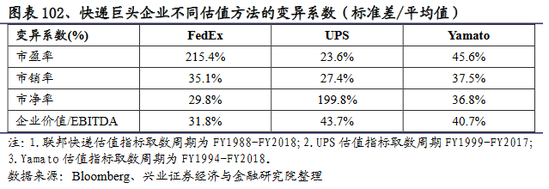

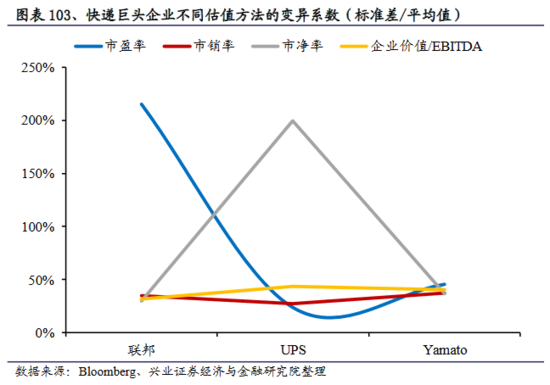

如果用主流的四大估值方法PS、PE、PB、EV/EBITDA,把國際三大巨頭(FedEx、UPS、Yamato)的歷史估值回溯一遍,并對這些估值數(shù)據(jù)進行二次處理,計算估值指標的變異系數(shù)(即標準差/平均值,用來衡量一組數(shù)的波動性)。可得出結果如下:

根據(jù)結果,可進一步得出結論:

1)PE、PB估值容易出現(xiàn)極值。

2)相對PE、PB估值,PS、EV/EBITDA估值對不同公司總體來說變異系數(shù)都比較穩(wěn)定,沒有出現(xiàn)極值。

3)相對EV/EBITDA來說,PS穩(wěn)定性略勝一籌。UPS、Yamato的PS變異系數(shù)比EV/EBITDA更小,穩(wěn)定性更好;聯(lián)邦快遞的PS變異系數(shù)與EV/EBITDA變異系數(shù)分別為35.1%與31.8%,差異較小。

綜合來看,興業(yè)證券認為從穩(wěn)定性角度PS估值對于國際快遞巨頭來說是最好的指標。

第三,UPS的市銷率水平更適用于順豐。

興業(yè)證券指出,從收入的產(chǎn)品結構來看,順豐目前的發(fā)展階段與UPS、聯(lián)邦快遞在2000財年左右的情況相似:傳統(tǒng)業(yè)務較為成熟,增速較慢,但仍占收入絕大部分;同時由于逐漸向新業(yè)務進軍,傳統(tǒng)業(yè)務占收入比例開始逐漸下降。

回顧2000財年左右UPS、聯(lián)邦快遞、Yamato的PS,發(fā)現(xiàn)各企業(yè)間市銷率差異:UPS的市銷率在2.5倍附近,聯(lián)邦快遞的市銷率在0.8倍左右,Yamato的市銷率在1倍左右。

興業(yè)證券認為美日快遞巨頭企業(yè)間市銷率的巨大差異主要由凈利率水平不同導致。

2000年UPS、聯(lián)邦快遞、Yamato的綜合凈利率分別在10%、4%、3%左右。考慮到目前順豐傳統(tǒng)快遞業(yè)務的凈利率接近UPS水平(與UPS類似,順豐干線運力的資產(chǎn)外包較多),因此我們選取UPS作為順豐的估值標桿。

興業(yè)證券參考了UPS各項業(yè)務目前成熟期的凈利率水平相對比值以及各個時期的PS水平,對順豐各業(yè)務板塊進行估值。

傳統(tǒng)快遞:參考UPS2000財年的PS水平,給予順豐傳統(tǒng)快遞業(yè)務2.5倍PS。

重貨業(yè)務:由于目前成熟期UPS重貨的凈利率是國內快遞的60%,因此給予順豐重貨業(yè)務1.5倍PS。

冷鏈業(yè)務:假設冷鏈業(yè)務未來凈利率比重貨高33%,給予冷鏈業(yè)務2倍PS。

同城業(yè)務:給予順豐同城業(yè)務1倍PS。

國際業(yè)務:由于目前成熟期UPS國際快遞的凈利率是國內快遞的175%,因此給予順豐國際業(yè)務4.3倍PS。

目前順豐凈利率與FedEx、UPS仍有差距,主要原因是海外巨頭各項業(yè)務比較成熟,而順豐的新業(yè)務虧損、運輸工具的利用率仍不高,未來順豐各項業(yè)務凈利率的提升值得期待。