解讀中美德日快遞七巨頭半年報:中國快遞強在哪?弱在哪?

快遞市場,堪稱全球最具眼球關(guān)注度的物流領(lǐng)域,近年來中國快遞市場快速發(fā)展,同時涌現(xiàn)順豐、中通等八家快遞上市公司。年輕的中國快遞企業(yè)還在迅猛發(fā)展,到底跟發(fā)達國家企業(yè)有多大差距,有哪些比較優(yōu)勢?

截至8月30日,中美德日四國快遞市場頭部企業(yè)基本都已推出上半年報,掌鏈小編就此做了如下比較解讀。中國企業(yè)選三家:順豐控股、中通快遞、京東物流;美國選UPS、FedEx,兼有亞馬遜;德國選DHL;日本選雅瑪多(黑貓宅急便)、佐川急便。

亞馬遜之所以比較之列。如果亞馬遜分拆物流資產(chǎn),無疑是全球最大快遞物流企業(yè)之一。僅在去年中,亞馬遜旗下亞馬遜航空公司已擁有70架貨運飛機,今年1月又采購波音767-300飛機——而中國最大快遞企業(yè)順豐旗下航空公司截至2021年8月才65架飛機。

一、中、美、德、日四國頭部企業(yè)陸續(xù)披露半年報

(一).營收對比:順豐、京東、中通、雅瑪多“增收不增利”

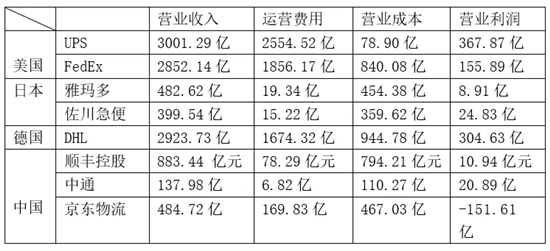

上半年UPS、FedEx和DHL三家國際巨頭營收都在3000億(人民幣,下同)左右,位居第一梯隊。其中,UPS以3001.29億元營業(yè)收入成為全球第一大快遞企業(yè)。順豐以883.44億元位居第二梯隊。雅瑪多、佐川急便和京東物流營收在400億左右,位于第三梯隊;中通以137.98億的營收位居末尾。

由于聯(lián)邦快遞財年為截止到當年5月31日,因此,這里用截至今年5.31的6個月的數(shù)據(jù)進行大致比較。另外,亞馬遜集團對于物流板塊的定位是零售業(yè)務(wù)驅(qū)動點,主要是為消費者提供優(yōu)質(zhì)的服務(wù),促進內(nèi)部的商業(yè)發(fā)展,而不是以盈利為目的。所以這里我們不進行橫向?qū)Ρ取?/div>

全球四國八家快遞巨頭上半年營收表現(xiàn)

(數(shù)據(jù)來源:企業(yè)財報 掌鏈整理 )

值得一提的是,幾家頭部企業(yè)中,京東物流是唯一一家出現(xiàn)虧損的企業(yè)。這是京東物流在2021年5月28日上市之后的首份財報,財報顯示,京東物流2021年上半年營收為484.72億元,較上年同期的315.43億增長53.7%;但卻虧損151.61億元,上年同期的期內(nèi)利潤為6.44億元;

同樣從營業(yè)利潤方面來看,中國的順豐、中通相對較低,營業(yè)利潤分別是10.94億和20.89億,遠不及UPS和DHL的百億級別,京東物流甚至是虧損狀態(tài)。究其原因,主要有兩點:

一是近年來中國快遞行業(yè)價格戰(zhàn)打的火熱,導致毛利承壓。據(jù)相關(guān)數(shù)據(jù)顯示,快遞行業(yè)平均單價已經(jīng)從2010年的24.60元/件,下降至2020年的10.55元/件。雖然得力于政府的監(jiān)管,快遞行業(yè)價格戰(zhàn)有“停火”的跡象,但各快遞企業(yè)還是深受價格戰(zhàn)的影響。

二是加大網(wǎng)絡(luò)基礎(chǔ)設(shè)施、供應(yīng)鏈技術(shù)研發(fā)等投入。順豐的即日達在今年上半年已經(jīng)覆蓋到了191個城市,順豐特快則覆蓋了國內(nèi)超過9萬條流向,實現(xiàn)了大部分城市主城區(qū)第二天送達。京東物流也在過去一年新增倉庫450個,相當于過去10年倉庫增長總量。

同樣面臨增收不增利的還有日本巨頭雅瑪多,上半年營業(yè)收入483.52億元,一季度營收同比增長7.1%。而上半年營業(yè)利潤僅8.91億,不到10億。這主要是因為雅瑪多近年一直在加大基于數(shù)據(jù)分析優(yōu)化管理資源的投入。

(二)發(fā)展布局:中國VS美國VS德國VS日本

(1) 美國:電商快遞驅(qū)動力不足,快遞單價持續(xù)上漲 上半年UPS的營業(yè)利潤高達467.87億元,位列上述企業(yè)之首。從營收業(yè)務(wù)分布來看,營收增長的大頭來源于包裹運費的漲價。

UPS二季度美國國內(nèi)營收達到933.09億元,同比增長10.2%的同時平均單件郵費上漲了13.4%;國際業(yè)務(wù)部門營收312.13億元,同比增速達30%,運費也出現(xiàn)了近15%的漲幅。

此外,不同于中國快遞市場中的電商快遞占據(jù)主導地位,美國當前的電商快遞行業(yè)服務(wù)表現(xiàn)較為落后。二季度UPS國內(nèi)單日平均物流包裹數(shù)量較去年同期下降了近60萬件,絕大多數(shù)為陸運物流,而這部分正是電商網(wǎng)購物流的主要渠道。

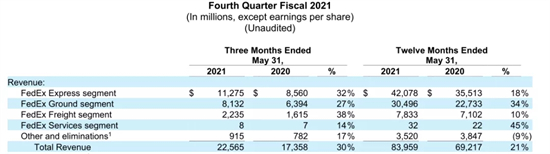

聯(lián)邦快遞6月24日發(fā)布的第四季度財報(財年:截止到當年5月31日)顯示,營業(yè)收入同比增長逾一倍。其主要收入來源依然是快遞業(yè)務(wù),快遞業(yè)務(wù)的營業(yè)收入高達728.45億,占據(jù)了整體收入的近50%。營收增長主要是由企業(yè)對企業(yè)出貨量的強勁增長和每包營收14%的增長推動的。

上半年Amazon年銷量68.3億,同比增長10.76%。其中,Amazon自營銷量16.9億,Amazon第三方賣家銷量51.4億。

亞馬遜和京東同為電商企業(yè),兩者都是為了提升消費者體驗而自建物流。兩者的運營模式都是自營+倉配物流服務(wù)。

對于亞馬遜而言,其以FBA為代表物流服務(wù)體系是為了提升用戶體驗,支持零售業(yè)務(wù)擴張。未來亞馬遜物流仍將以成本中心的定位存在。

而對于京東而言,其物流服務(wù)體系起初的定位也和亞馬遜一樣,但是面臨國內(nèi)物流行業(yè)的內(nèi)卷,京東改變了經(jīng)營策略,2017年起開始將京東物流獨立出來,定位逐漸變成盈利中心之一。

(2)日本:持續(xù)發(fā)力“最后一公里”,尾端節(jié)點建設(shè)完善 2021上半年,雅瑪多集團實現(xiàn)營收483.52億元。配送業(yè)務(wù)是雅瑪多集團的核心業(yè)務(wù),其中,宅急便業(yè)務(wù)量占配送業(yè)務(wù)總量近72%。黑貓宅急便以米店、酒店、24 小時營業(yè)的連鎖便利店作為貨物集中的服務(wù)網(wǎng)點,從而形成點-線-面向全國擴張的配送網(wǎng)絡(luò)。

2021年第二季度(2022/3財年Q1),公司配送業(yè)務(wù)實現(xiàn)收入112.16億元,同比上漲10%。與美國持續(xù)上漲的單價有別,日本快遞市場的情形與中國市場有相似之處,為我們提供一個參考視角:行業(yè)集中度提高后,利用規(guī)模經(jīng)濟控制好成本,從而抵消低價策略帶來的“增收不增利”的現(xiàn)象,保持盈利能力穩(wěn)定。

佐川急便2021年第二季度財報(2022/3財年Q1)顯示,第二季度營業(yè)收入為149.89億元,同比增長4.6%,營業(yè)利潤為11.92億元,同比增長29.4%。快遞業(yè)務(wù)量達到347百萬,同比增長1.5 %。

高增長的背后主要有三大原因:①在遞送業(yè)務(wù)中,積極的銷售活動使BtoC需求保持高水平。②平均單價上升。③集團繼續(xù)努力通過建立以X FRONTIER為代表的綜合運輸網(wǎng)絡(luò)來提高質(zhì)量,并通過數(shù)字化等方式提高生產(chǎn)率。

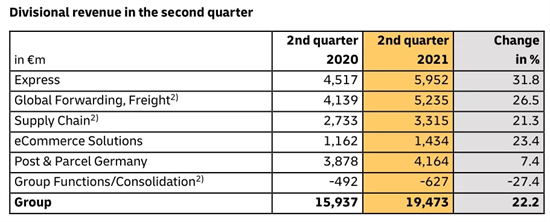

(3)德國:電商驅(qū)動+航空網(wǎng)絡(luò)布局,德國DHL盈利持續(xù)增長 DHL在2021年第二季度保持了增長勢頭。收入增長22.2%,達到1485.94億元。營業(yè)利潤 (EBIT) 增至 160.02億元(2020 年第 2 季度:69.50億元)。息稅前利潤幾乎翻了一番,達到10.7%(2020年第二季度:5.7%)。

在郵政和包裹方面,2021年第二季度,德國郵政和包裹的息稅前利潤增至24億元(2020年第二季度:20.12億元)。收入同比略有上升,為320.05億元(2020年第二季度:297.19億元)。電子商務(wù)仍然是強勁的收入和收入驅(qū)動力。

在快遞方面,2021年第二季度,快遞的息稅前利潤增加了一倍多,達到89.69億元(2020年第二季度:43.05億元)。收入增長31.8%,達到約457.21億元。這一成功的基礎(chǔ)是進一步改善了全球獨特的國際網(wǎng)絡(luò)的利用率。快遞在第二季度又投入了11架飛機投入運營,從而加強了航空網(wǎng)絡(luò)。

(4)中國:快遞巨頭紛紛出海東南亞,航空物流大有可為 今年上半年,順豐、中通和京東物流三大物流巨頭都有比較亮眼的表現(xiàn)。在規(guī)模方面,順豐的營收是中通的6.4倍,京東物流的1.8倍,遠超中通和京東物流。但從營收增速來看,京東物流是順豐的2.2倍。如果京東保持這樣的增速,未來在規(guī)模上也將追上順豐的步伐。

根據(jù)公開資料,我國的商品出口已經(jīng)覆蓋220多個國家和地區(qū),但目前沒有任何中國快遞企業(yè)具有全球速達的能力。而這個巨大的市場卻被國際巨頭UPS、FedEx、DHL等企業(yè)占領(lǐng)。再加之國家郵政局提出了“快遞出海”。工程出海已經(jīng)成為國內(nèi)快遞企業(yè)的必然選擇。

中國快遞巨頭們出海的首戰(zhàn)就是東南亞。今年2月,順豐收購嘉里物流。2018年,京東與泰國零售巨頭 Central 集團成立合資企業(yè) JD Central。迄今為止,中通已經(jīng)開通了金邊、西港、柴楨、暹粒等30余個區(qū)域本土快件收派服務(wù),分布網(wǎng)點覆蓋率僅次于柬埔寨國家郵政。

伴隨快遞出海和產(chǎn)業(yè)升級,各大航空公司紛紛入局航空物流。在2021年第二季度,京東物流2條全新的中泰、中美包機線路完成首航。截至6月30日,順豐全貨機數(shù)量79架,參股46%的鄂州機場計劃打造亞洲第一個、世界第四國際貨運樞紐。

和順豐、京東物流擁有自有航空公司不同,中通在航空貨運布局上也采用了“加盟制”的合作邏輯,與約80家航空貨運代理公司達成合作,并和多個航空公司簽署戰(zhàn)略協(xié)議。

二、行業(yè)集中度:寡頭壟斷格局&數(shù)字化快遞集群?

(一).美國、日本快遞市場:三兩家寡頭壟斷市場

①美國快遞市場主要集中在UPS、Fedex和USPS三家企業(yè),合計件量份額占比超90%。陸運方面UPS一家獨大,其市場份額約為52%。空運方面FedEx、UPS雙寡頭競爭。空運市場方面,F(xiàn)edEx、UPS分別占有40%、35%的市場份額,形成雙寡頭競爭局面。

②日本快遞市場主要集中雅瑪多集團、佐川急便、日本郵政集團三大快遞公司,分別占45.4%、33.5%和13.6%,合計占比92.5%。

③德國快遞市場,基本是DHL主導整個市場大格局,一家企業(yè)占據(jù)德國市場近50%的市場份額,其次是FexEx等美國快遞企業(yè)。

從市場結(jié)構(gòu)來看,美日快遞市場都已經(jīng)具有寡頭壟斷的市場特征。其中日本和德國,基本不會出現(xiàn)像中國這樣的多頭競爭,更難以產(chǎn)生像菜鳥網(wǎng)絡(luò)這樣的超級快遞協(xié)同體。

(二).中國快遞市場,或形成有別于美歐日的數(shù)字快遞集群

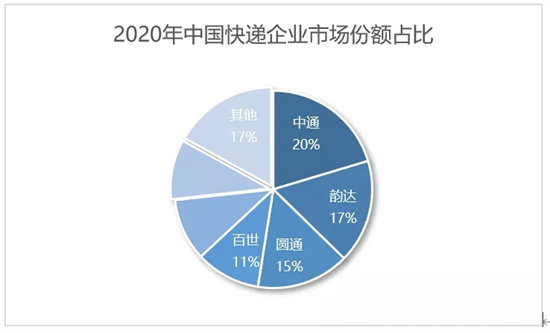

伴隨著各大快遞企業(yè)異常激烈的競爭,市場份額向頭部企業(yè)集中。如今已經(jīng)形成三足鼎立的格局,菜鳥聯(lián)盟的三通一達、京東物流、順豐快遞占據(jù)了大量的市場份額,大量小型企業(yè)被淘汰出局。

2020年,阿里巴巴已經(jīng)成為了韻達的第八大股東,持股2%。至此,阿里集齊“三通一達”。市場占率前六的公司中,阿里已經(jīng)入股5家,占據(jù)了半壁江山。

(數(shù)據(jù)來源:企業(yè)年報)

2020年,中通總營收252.14億元,韻達總營收335億元,圓通總營收349.07億元,申通總營收215.67億元,百世總營收300億元,其中圓通實現(xiàn)了營收和盈利雙增。三通一達的市場份額在2020年達到了73.4%。

未來,快遞行業(yè)整合形成快遞集群是大勢所趨,也是利益所驅(qū)。隨著商業(yè)不斷發(fā)展,物流業(yè)已經(jīng)成為整個社會運行的“新基建”。自然而然吸引力資本市場的關(guān)注,其中當然包括阿里這樣的互聯(lián)網(wǎng)巨擘。

對于各大快遞企業(yè)而言,從前“小弱散亂”的狀況逐漸開始改善。企業(yè)之間不斷加速整合,單個企業(yè)的力量是有限的,但是這些獨立的企業(yè)形成一個新型物流集群,連點成線,連線成面,就會產(chǎn)生巨大的協(xié)同效應(yīng)。

相關(guān)新聞:

0條評論

網(wǎng)友評論推薦資訊

全國預制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負責人解讀《關(guān)于拓展跨境電商

- 以責任落實筑牢交通運輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運輸領(lǐng)域七大行動促進大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點縣(重點市)建

- 中歐班列累計開行9萬列

- 關(guān)于舉辦“全國預制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會公報:健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財務(wù)司負責人解讀《關(guān)于加強商務(wù)和金

- ·財經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運輸企業(yè)“一件事”許可超四千件

- ·交通運輸行業(yè)壓實責任強化巡查排險

- ·深中通道車流量超200萬輛次

中企盟(北京)電商物流技術(shù)研究院 版權(quán)所有 Copyright © 2014-2024 All Rights Reserved. 京ICP備2021003671號