研報(bào):快遞洗牌,中通求戰(zhàn)!

羽翼漸豐,中通主動(dòng)求戰(zhàn);核心業(yè)務(wù)骨干派至前線,終極之戰(zhàn)到來。

01

中通主動(dòng)出擊

行業(yè)如期整合

盈利占通達(dá)半壁以上江山

1.羽翼漸豐,中通主動(dòng)求戰(zhàn);疊加疫情,行業(yè)加速整合

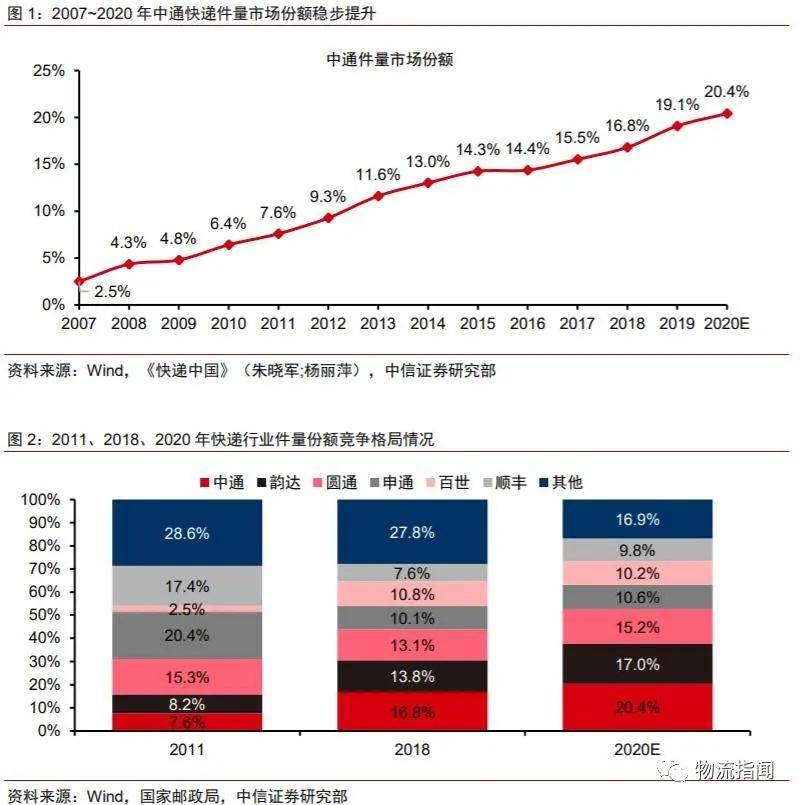

實(shí)力持續(xù)提升、具備龍頭底蘊(yùn)的中通在2019年主動(dòng)發(fā)動(dòng)價(jià)格戰(zhàn),行業(yè)開始進(jìn)入整合期。通達(dá)系中起步最晚的中通,通過“同建共享”的網(wǎng)絡(luò)經(jīng)營思路,公平合理分配全網(wǎng)利益,同時(shí)前瞻性地投入自有車輛、設(shè)備、場地,實(shí)現(xiàn)了后發(fā)居上,2016 年反超圓通成為行業(yè)第一。

之后經(jīng)過2年穩(wěn)扎穩(wěn)打,公司鞏固了行業(yè)份額第一位置,從2019年開始公司定下了2022年市場件量份額25%的目標(biāo),并主動(dòng)出擊,積極競爭,引領(lǐng)行業(yè)價(jià)格戰(zhàn),推動(dòng)行業(yè)進(jìn)入整合期。

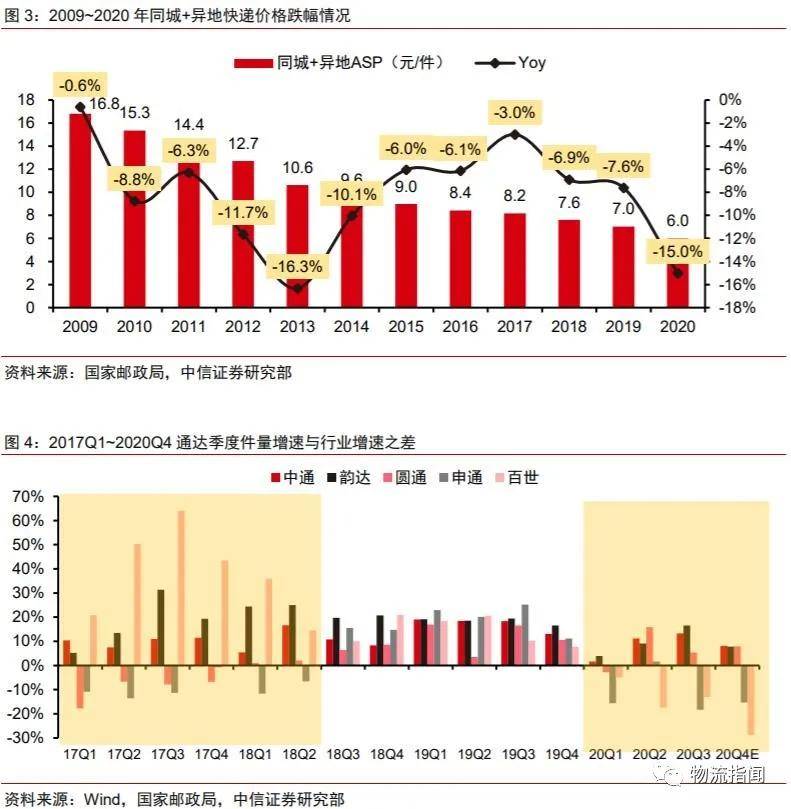

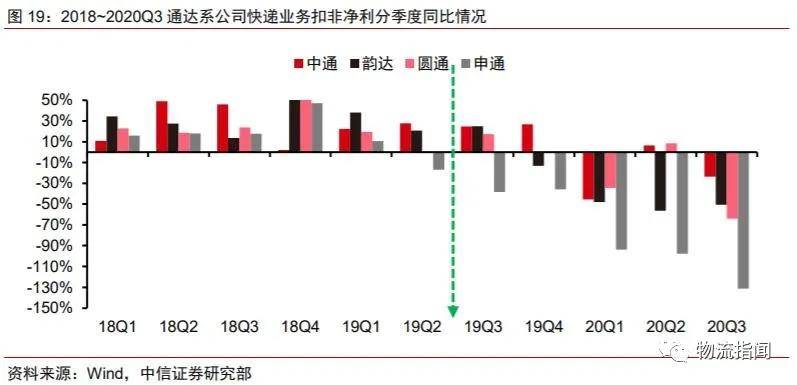

2020年在中通主導(dǎo)價(jià)格戰(zhàn)疊加疫情影響下,行業(yè)價(jià)格加速下跌,頭部企業(yè)件量增長分化開始。2020年疫情期間公路免通行政策停止后的快遞價(jià)格無法回升,疊加中通繼續(xù)引領(lǐng)價(jià)格戰(zhàn)的決心以及極兔攪局,使得行業(yè)價(jià)格加速下跌,通達(dá)系龍頭件量增長開始明顯分化。

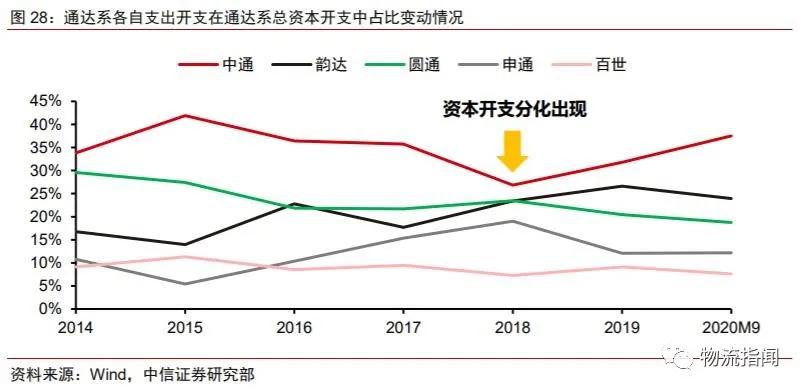

可以看到2017~2020年,通達(dá)系存在兩次分化區(qū)間,第一次是2017~2018H1,圓通和申通件量增長呈現(xiàn)頹勢(shì),份額出現(xiàn)萎縮,但是進(jìn)入2018H2兩家公司內(nèi)部調(diào)整完畢,重新保持份額穩(wěn)步提升,通達(dá)系再度回到份額共同提升的局面,整合停滯,這也是中通要在2019年主動(dòng)發(fā)起價(jià)格戰(zhàn)的重要原因。

第二次分化區(qū)間就是2020年,行業(yè)價(jià)格戰(zhàn)激化,盈利門檻大幅抬升,網(wǎng)點(diǎn)異常頻發(fā),申通與百世份額出現(xiàn)萎縮。

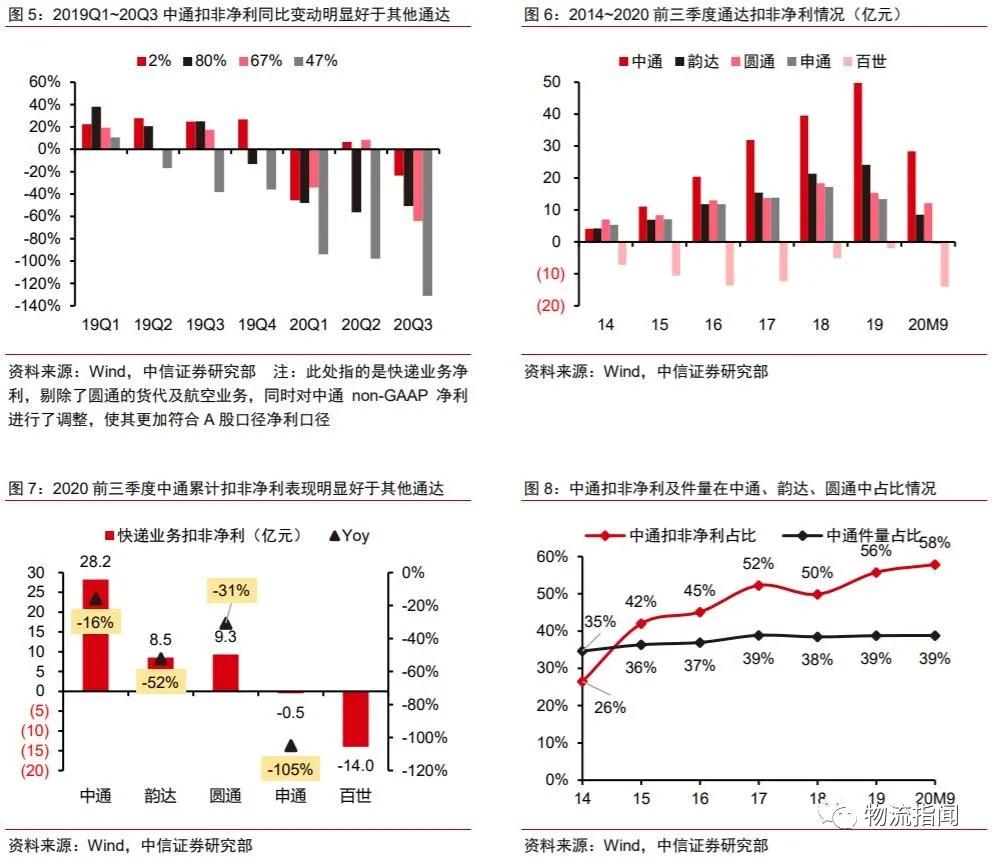

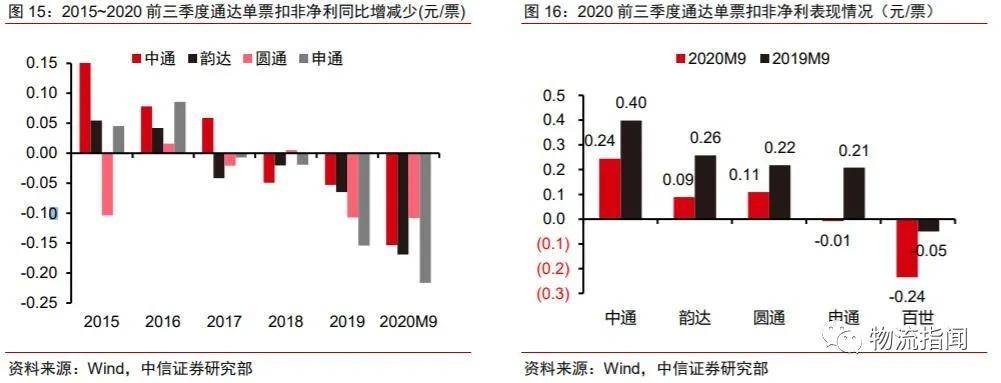

盈利端分化更加顯著,中通利潤已經(jīng)占到了通達(dá)半壁以上江山。如果單從件量份額表現(xiàn)來看,通達(dá)前三家其實(shí)并沒明顯分化跡象,但是若從盈利角度看,其實(shí)中通、韻達(dá)、圓通也已出現(xiàn)分化——2020年前三季度中通累計(jì)扣非凈利同降16%,降幅小于韻達(dá)(-52%)、圓通(-31%)。

2014到2020前三季度,中通在中通+韻達(dá)+圓通的件量中的占比僅從35%提升至39%,但是扣非凈利占比卻從26%大幅提升至58%。件量與盈利的分化顯示中通在持續(xù)拉開與后面競爭對(duì)手的差距。

快遞行業(yè)整合的邏輯就在于中通可以提供低于其他通達(dá)系成本線的價(jià)格而繼續(xù)保持盈利。快遞行業(yè)整合的邏輯在于基于成本領(lǐng)先曲線的價(jià)格戰(zhàn),在低于行業(yè)成本的價(jià)格情況下,成本領(lǐng)先的公司可以繼續(xù)保持盈利,其他公司因?yàn)樘潛p而逐步退出行業(yè)競爭。

中通不僅擁有領(lǐng)先行業(yè)的成本,同時(shí)憑借多年在通達(dá)系中領(lǐng)先的服務(wù)質(zhì)量而享受1~2毛溢價(jià),這使得中通推動(dòng)行業(yè)整合的邏輯更順,即使成本領(lǐng)先優(yōu)勢(shì)縮減,但是服務(wù)溢價(jià)依然支撐中通降價(jià)抬高盈利規(guī)模門檻,完成份額提升。

從財(cái)報(bào)數(shù)字上看,2020年中通成本被其他通達(dá)系公司縮小差距甚至反超,我們認(rèn)為存在以下原因?qū)е轮型ǖ某杀緝?yōu)勢(shì)看似不復(fù)存在:

1)2020年中通加速資本開支投入,尤其是汽車購置,一定程度上使得產(chǎn)能利用率有所下降,成本下降放緩;

2)通達(dá)總部與加盟商之間的收入與成本確認(rèn)方式可能不同導(dǎo)致通達(dá)成本之間可比性較差。

我們建議橫向?qū)Ρ韧ㄟ_(dá)系公司過程中,市場更多需要聚焦于各家公司單票快遞業(yè)務(wù)扣非凈利。單票扣非凈利沒有任何口徑調(diào)整的影響,從這幾年趨勢(shì)來看,中通單票扣非凈利的變動(dòng)大多數(shù)時(shí)間都要好于其通達(dá)系公司。

2020年前三季度中通單票扣非凈利同比下降0.16元,絕對(duì)降幅小于韻達(dá)(0.17元)、申通(0.22元)和百世(0.19元),顯示了中通盈利能力(成本領(lǐng)先+服務(wù)溢價(jià))還是要明顯強(qiáng)于其他通達(dá)系公司。

相同的單票凈利下降幅度對(duì)中通業(yè)績影響要明顯弱于其他通達(dá)系公司。

以2020年前三季度通達(dá)單票扣非凈利為例,假設(shè)通達(dá)系單票扣非凈利繼續(xù)下降0.05元,韻達(dá)和圓通單票扣非凈利將同比下降~50%,而中通單票凈利僅同比下降~20%。這也是快遞行業(yè)整合背后的數(shù)學(xué)原理,越到行業(yè)整合后期,相同單票扣非凈利的絕對(duì)降幅對(duì)落后者的沖擊影響越大。

2.中通核心業(yè)務(wù)骨干派至前線,終極之戰(zhàn)到來,價(jià)格戰(zhàn)料再持續(xù)1年

今年中通對(duì)浙江、江蘇兩大產(chǎn)糧區(qū)進(jìn)行組織結(jié)構(gòu)調(diào)整,并將兩位總部核心業(yè)務(wù)骨干派往兩大產(chǎn)糧區(qū)分任省區(qū)總經(jīng)理。在今年1月公司2021年全國網(wǎng)絡(luò)工作會(huì)議上,中通對(duì)江浙兩大產(chǎn)糧區(qū)進(jìn)行組織架構(gòu)及人員調(diào)整:

在江蘇,中通撤銷了原有的蘇南、蘇北、蘇中三大管理區(qū),成立新的江蘇管理中心,并由原總部營運(yùn)中心總監(jiān)王全法擔(dān)任總經(jīng)理;在浙江,撤銷原有的浙中、杭嘉、溫臺(tái)、寧紹等管區(qū),整合成立新的浙江管理中心,由原副總裁助理倪根炎擔(dān)任總經(jīng)理。

產(chǎn)糧區(qū)架構(gòu)調(diào)整,彰顯公司加速推動(dòng)行業(yè)集中格局形成的堅(jiān)定決心。一直以來中通在江蘇和浙江兩大產(chǎn)糧區(qū)雖然貴為行業(yè)第一,但是相比其他省區(qū),中通相對(duì)領(lǐng)先優(yōu)勢(shì)不大,在江浙兩大區(qū)域表現(xiàn)整體弱于其他區(qū)域。

因此此次中通整合江浙兩大產(chǎn)糧區(qū),有助于打破原有的價(jià)格與服務(wù)壁壘,提升區(qū)域綜合競爭力,并將原網(wǎng)絡(luò)管理中心總監(jiān)倪根炎和中轉(zhuǎn)管理中心總監(jiān)王全法分別派往浙江大區(qū)和江蘇大區(qū),表明了今年公司將在行業(yè)整合下半場重點(diǎn)發(fā)力產(chǎn)糧區(qū),打好最后一戰(zhàn),拉開與后面公司的差距,鞏固龍頭地位。

行業(yè)整合推進(jìn)速度超預(yù)期,預(yù)計(jì)價(jià)格戰(zhàn)再持續(xù)1年。

我們對(duì)于行業(yè)整合速度依然保持較為樂觀的判斷:

1)行業(yè)整合進(jìn)程超預(yù)期,我們測算2019Q1通達(dá)系利潤還有平均23%的增速,到2019Q4基本已經(jīng)沒有增速,而到2020Q3通達(dá)系盈利已經(jīng)同比下降~40%,部分掉隊(duì)的公司開始出現(xiàn)虧損;

2)行業(yè)整合非線性推進(jìn),越到后期整合速度越快,落后者掉隊(duì)速度越快。

我們判斷價(jià)格戰(zhàn)或再持續(xù)1年:

1)派費(fèi)繼續(xù)下降空間不大,剔除入柜與入站費(fèi)用以及快遞員送貨成本,目前快遞員送一票僅能賺0.3~0.4元,再度下降空間非常有限,同時(shí)政府開始關(guān)注快遞員收入水平,進(jìn)一步增加派費(fèi)下降剛性,壓縮價(jià)格戰(zhàn)空間。

2)網(wǎng)點(diǎn)盈利大幅滑坡,我們估算目前網(wǎng)點(diǎn)平均單票凈利在0.1元以內(nèi),如果價(jià)格戰(zhàn)按照去年激烈程度,預(yù)計(jì)今年網(wǎng)點(diǎn)平均單票凈利或降至0.05元以內(nèi),同時(shí)虧損網(wǎng)點(diǎn)增加,價(jià)格戰(zhàn)明年沒有再打的基礎(chǔ),否則加盟商老板會(huì)大批跑路,通達(dá)網(wǎng)絡(luò)一旦出現(xiàn)異常便會(huì)快速崩潰。

3)后面公司戰(zhàn)略放棄,根據(jù)我們觀察,由于加盟商盈利承壓以及總部資金有限,目前落后者已經(jīng)基本放棄追趕前面競爭對(duì)手的想法,基本達(dá)到了龍頭發(fā)動(dòng)價(jià)格戰(zhàn)的目的,價(jià)格料難長期持續(xù)。

4)產(chǎn)能投放效果的滯后性決定產(chǎn)能分化將在明年顯現(xiàn)(2019年開始通達(dá)資本開支出現(xiàn)分化),龍頭公司明年將更多憑借低成本的自有產(chǎn)能實(shí)現(xiàn)份額提升,將較少依賴價(jià)格戰(zhàn)。

02

五維度剖析中通優(yōu)秀所在

1.“基建狂魔”,自有產(chǎn)能領(lǐng)跑通達(dá)

中通一直重視基建的前瞻性投入,被譽(yù)為通達(dá)的“基建狂魔”。在公司發(fā)展初期,中通管理層就非常重視產(chǎn)能投入,在同行重視留存收益與保守投入產(chǎn)能下,中通管理層準(zhǔn)確預(yù)判到未來快遞行業(yè)需求空間巨大,大膽將每年賺的錢幾乎都投入到基礎(chǔ)設(shè)施中。

這為后續(xù)中通在行業(yè)需求井噴下承接大量業(yè)務(wù),實(shí)現(xiàn)后發(fā)居上奠定了堅(jiān)實(shí)的基礎(chǔ)。嘗到自建產(chǎn)能甜頭后,更加堅(jiān)定了中通“瘋狂”投入基建的決心。

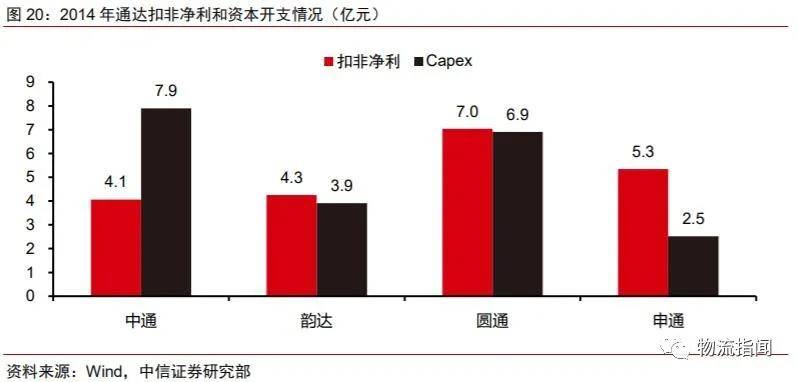

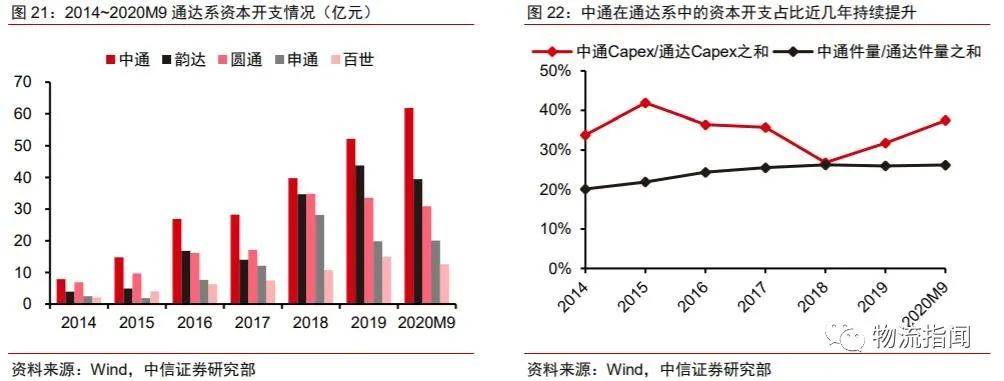

以2014年為例,中通當(dāng)年Capex為7.9億元,約是凈利的2倍,領(lǐng)跑通達(dá)系,而中通當(dāng)年凈利排在通達(dá)系最后(不考慮百世)。

自有產(chǎn)能的最大優(yōu)勢(shì)在于自主可控、成本較低。相比租賃運(yùn)力及租賃土地,自有運(yùn)力及自有土地最大優(yōu)點(diǎn)在于自主可控程度高、成本低,租賃運(yùn)力價(jià)格會(huì)在旺季上漲且可能存在運(yùn)力緊缺情況,而租賃土地的租金價(jià)格每年都會(huì)保持增加,而且土地存在隨時(shí)被土地所有人收回的情況而不可控。

中通的資本開支一直領(lǐng)跑通達(dá)系,最近幾年資本開支加速投入。為了推動(dòng)行業(yè)加速整合,搶占行業(yè)龍頭話語權(quán),中通近3年資本開支加速投入,擴(kuò)大產(chǎn)能優(yōu)勢(shì),進(jìn)而提升服務(wù)質(zhì)量,驅(qū)動(dòng)成本下行。中通Capex在通達(dá)系中的占比從2018年的27%提升至2020前三季度的38%。

中通目前自建產(chǎn)能在土地和車輛上明顯領(lǐng)先其他通達(dá)系公司。中通在自有車輛上的投入節(jié)奏要比其他通達(dá)系公司早3~4年,而土地方面,中通早期土地布局也是非常積極,以較低的成本購置到大量的土地。

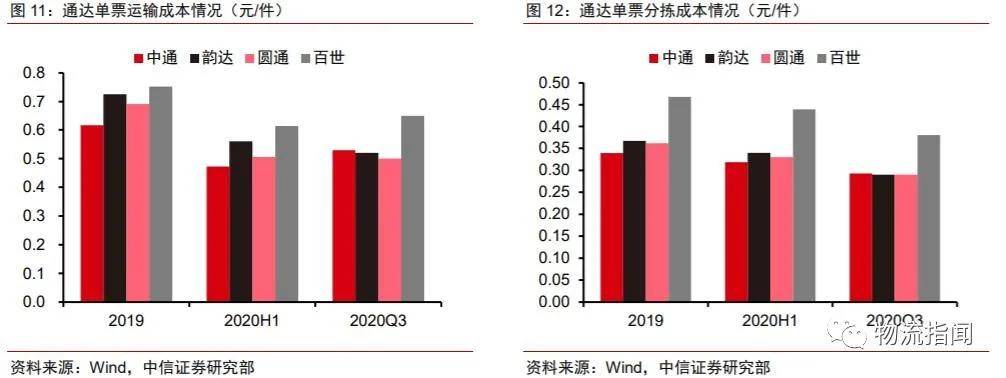

自有產(chǎn)能的持續(xù)投入以及科技研發(fā)的強(qiáng)大實(shí)力,中通單票成本+費(fèi)用持續(xù)下降。通過自有產(chǎn)能的持續(xù)投入,同時(shí)領(lǐng)先通達(dá)系的研發(fā)實(shí)力(中通研發(fā)人員為通達(dá)最多),中通單票成本持續(xù)下降。

展望未來,我們認(rèn)為快遞行業(yè)未來成本下降空間依然非常可觀,極端情況下,快遞實(shí)現(xiàn)直發(fā),無需分揀,則分揀成本為0,而運(yùn)輸成本假設(shè)可以在2019年的基礎(chǔ)上繼續(xù)同比下降25%,則極限成本可以下降至0.4~0.5元。無需對(duì)中通的成本優(yōu)勢(shì)后續(xù)可能消失過度擔(dān)憂。

未來行業(yè)競爭將轉(zhuǎn)向自有產(chǎn)能比拼。我們認(rèn)為隨著行業(yè)整合進(jìn)入末尾,領(lǐng)先者擁有低成本自有產(chǎn)能上的巨大優(yōu)勢(shì),無需過多依賴價(jià)格戰(zhàn)也能實(shí)現(xiàn)份額的提升。

2.“農(nóng)村包圍城市”,網(wǎng)絡(luò)業(yè)務(wù)更加均衡

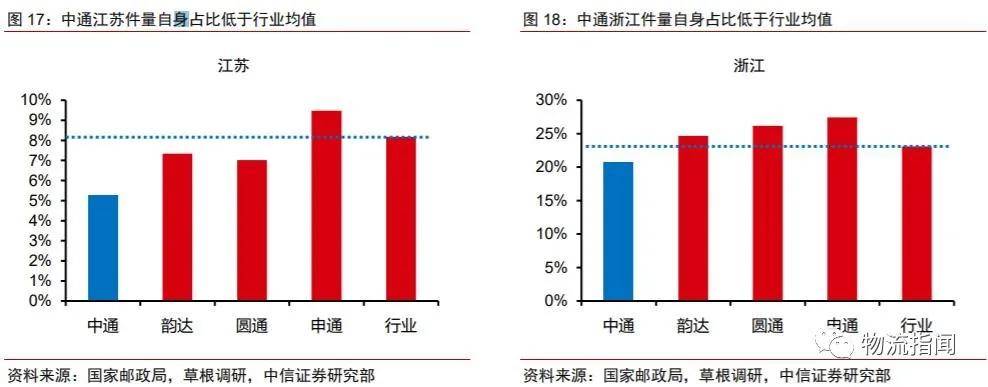

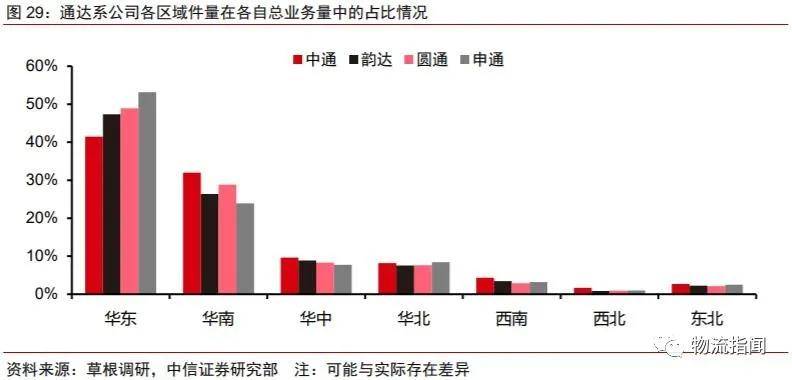

中通優(yōu)秀之處還在于網(wǎng)絡(luò)業(yè)務(wù)的平衡性要好于其他通達(dá)系公司。根據(jù)我們調(diào)研發(fā)現(xiàn),中通全國網(wǎng)絡(luò)區(qū)域業(yè)務(wù)均衡性要好于其他通達(dá)系公司,具體表現(xiàn)為在最大的產(chǎn)糧區(qū)華東地區(qū),中通自身業(yè)務(wù)占比要低于其他通達(dá)系公司,而在其他區(qū)域,第二大產(chǎn)糧區(qū)華南地區(qū)以及其他非產(chǎn)糧區(qū),中通自身業(yè)務(wù)占比要高于其他通達(dá)系公司。因此相對(duì)來說中通業(yè)務(wù)在全國各區(qū)域的布局各加均勻。

“農(nóng)村包圍城市”策略也一定程度上支撐公司出色的盈利能力。業(yè)務(wù)區(qū)域分布較為均衡的好處在于:

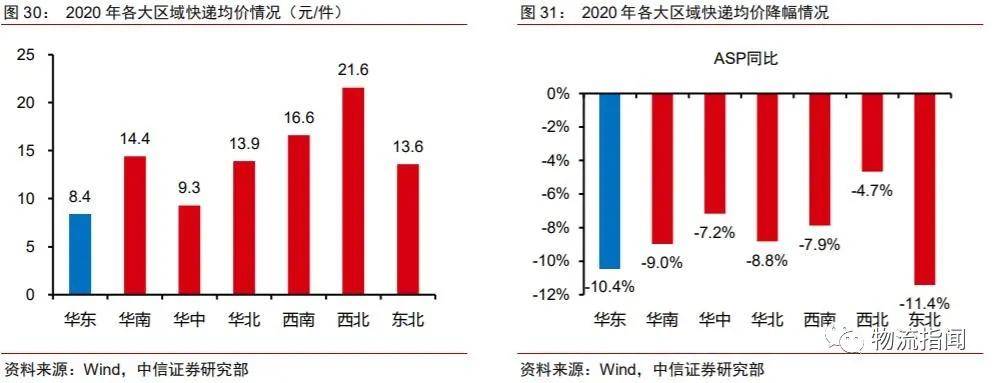

1)非產(chǎn)糧區(qū)價(jià)格戰(zhàn)整體弱于產(chǎn)糧區(qū),價(jià)格平均水平更高,因此盈利性要強(qiáng)于產(chǎn)糧區(qū),中通非產(chǎn)糧區(qū)份額優(yōu)勢(shì)更加明顯,從而一定程度上利好公司盈利能力;

2)產(chǎn)糧區(qū)件量多、增量多,容易吸引快遞公司競爭沖量,從而導(dǎo)致產(chǎn)糧區(qū)格局較為分散,非產(chǎn)糧區(qū)業(yè)務(wù)量少,行業(yè)集中度更容易提升。

中通執(zhí)行著“農(nóng)村包圍城市”策略——穩(wěn)守且鞏固盈利性較好的非產(chǎn)糧區(qū)龍頭地位,同時(shí)開始逐步向產(chǎn)糧區(qū)發(fā)起進(jìn)攻(今年中通對(duì)江浙兩大產(chǎn)糧區(qū)進(jìn)行架構(gòu)調(diào)整),推動(dòng)行業(yè)整合。

3.“同建共享”下的網(wǎng)點(diǎn)資本賦能

公司秉承“同建共享”網(wǎng)絡(luò)經(jīng)營理念,公允合理地分配網(wǎng)絡(luò)盈利。“同建共享”理念推動(dòng)中通不斷加強(qiáng)和改進(jìn)網(wǎng)絡(luò)合作伙伴模式,是中通取得成功的重要原因之一。

中通是通達(dá)首個(gè)推出有償派費(fèi)機(jī)制的公司,有效地平衡了派件網(wǎng)點(diǎn)與攬件網(wǎng)點(diǎn)的利益分配,對(duì)全國的服務(wù)質(zhì)量和穩(wěn)定性產(chǎn)生了積極影響。隨后在轉(zhuǎn)運(yùn)中心直營化大潮下,中通是通達(dá)系中唯一一家采取股權(quán)收購的方式收購轉(zhuǎn)運(yùn)中心,將部分主要的網(wǎng)絡(luò)合作伙伴轉(zhuǎn)變?yōu)橹型ü蓶|,實(shí)現(xiàn)利益一致,激活全網(wǎng)經(jīng)營活力。

中通總部資金實(shí)力強(qiáng)大,通過金融業(yè)務(wù)賦能網(wǎng)點(diǎn),支持網(wǎng)點(diǎn)業(yè)務(wù)發(fā)展。由于去年價(jià)格戰(zhàn)過于慘烈,通達(dá)系網(wǎng)點(diǎn)盈利壓力大幅增加,同時(shí)業(yè)務(wù)大增,網(wǎng)點(diǎn)存在較大的產(chǎn)能投建壓力。

因此去年開始中通應(yīng)用總部和地方網(wǎng)絡(luò)政策來支持網(wǎng)點(diǎn),憑借中通總部出色的現(xiàn)金實(shí)力,通過中通金融為網(wǎng)點(diǎn)持續(xù)提供未來的流動(dòng)資金和資本開支的幫扶,解決網(wǎng)點(diǎn)痛點(diǎn)。

2020Q3中通金融及長期金融應(yīng)收款大幅增至24億元,主要是中通總部對(duì)網(wǎng)點(diǎn)的低息借款(利率~3%)支持力度增加,預(yù)計(jì)可以撬動(dòng)網(wǎng)點(diǎn)~50 億元的資本開支,推動(dòng)中通網(wǎng)點(diǎn)進(jìn)一步做大做強(qiáng)。

4.“到邊到角”,派費(fèi)直連末端

強(qiáng)大的加盟商實(shí)力以及公平公允的利益分配機(jī)制下,中通順利推進(jìn)派費(fèi)直達(dá)政策。

末端快遞員的收入水平一直都是通達(dá)總部關(guān)注的重心,由于總部下發(fā)的派費(fèi)要經(jīng)過加盟網(wǎng)點(diǎn)一層,導(dǎo)致快遞員收到的派費(fèi)速度以及拿到派費(fèi)的數(shù)額存在一定不確定性(派費(fèi)可能會(huì)被加盟網(wǎng)點(diǎn)截留等)。

因此為了保證末端快遞員能夠及時(shí)拿到可觀的派費(fèi),中通2019年開始推進(jìn)“到邊到角”政策,即派費(fèi)直達(dá)末端快遞員,由中通總部直接和末端快遞員進(jìn)行結(jié)算派費(fèi)。由于末端派費(fèi)直達(dá)推行是要?jiǎng)硬糠旨用松痰牡案猓虼嗽撜叩耐菩胁粌H需要過人膽魄,也需要網(wǎng)點(diǎn)對(duì)總部的信任,即短期的利益損失其實(shí)為了網(wǎng)絡(luò)長期的穩(wěn)健性。

由于中通的加盟商實(shí)力強(qiáng)大,而且在“同建共享”經(jīng)營理念下,加盟商形成了對(duì)中通總部較強(qiáng)的信任感,因此中通在推進(jìn)末端直達(dá)政策整體較為順利。

而對(duì)于其他通達(dá)系公司,即使想效仿中通末端派費(fèi)直連快遞員,但是推進(jìn)難度很大,加盟商配合意愿較弱。中通末端派費(fèi)直連政策在慘烈的價(jià)格戰(zhàn)下有助于保證末端快遞員收入,保證末端服務(wù)穩(wěn)定,利好公司份額提升。

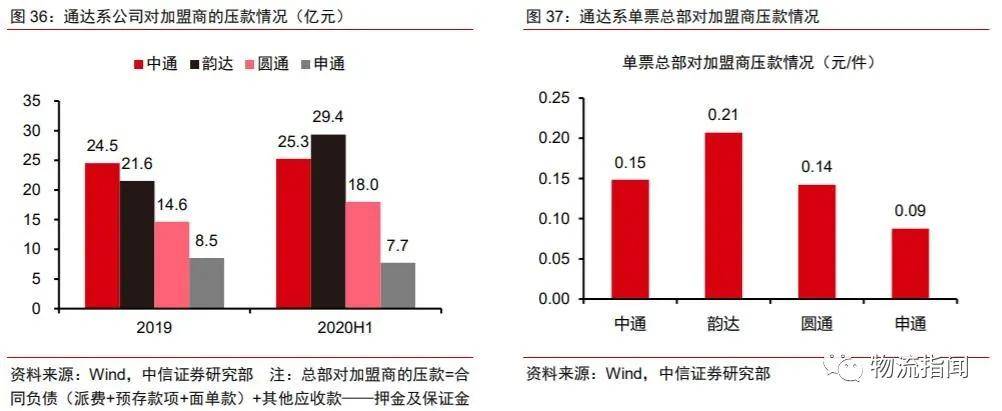

相比之下,中通總部對(duì)加盟商的壓款情況在通達(dá)系中處于合理水平。

5.“王者之勢(shì)”,行業(yè)整合下先發(fā)搶到價(jià)格戰(zhàn)主動(dòng)權(quán)

我們認(rèn)為中通另外一個(gè)優(yōu)勢(shì)在于一定程度上拿到了行業(yè)價(jià)格戰(zhàn)的主導(dǎo)權(quán)。我們認(rèn)為本輪價(jià)格戰(zhàn)對(duì)于中通來說最大的意義在于一定程度上搶到了行業(yè)價(jià)格戰(zhàn)的主動(dòng)權(quán),也即中通強(qiáng)大的綜合實(shí)力讓后面同行逐步打消發(fā)動(dòng)價(jià)格戰(zhàn)去趕超中通的想法。行業(yè)龍頭的意義在于引領(lǐng)行業(yè)格局變動(dòng),對(duì)于快遞行業(yè),也就是引領(lǐng)價(jià)格戰(zhàn),其他公司的利潤多少一定程度上依賴于龍頭的價(jià)格戰(zhàn)動(dòng)作。

同時(shí)我們發(fā)現(xiàn)中通也是通達(dá)系中唯一一家每年都會(huì)給出全年業(yè)績指引的公司,這進(jìn)一步說明公司業(yè)績實(shí)現(xiàn)的確定性高于其他通達(dá)系公司,因?yàn)楣緭碛袃r(jià)格戰(zhàn)主導(dǎo)權(quán),行業(yè)利潤情況中通有一定話語權(quán),公司敢于給出全年業(yè)績指引。中通的業(yè)績指引也被視為行業(yè)價(jià)格戰(zhàn)的風(fēng)向標(biāo)。

03

一直被模仿,從未被超越

1.戰(zhàn)場前移至末端,中通驛站布局領(lǐng)跑通達(dá)

2019年開始,末端成為各家公司成本優(yōu)化重點(diǎn)的環(huán)節(jié),價(jià)格戰(zhàn)蔓延至末端派送。隨著通達(dá)系公司總部通過自動(dòng)化、小車換大車、精細(xì)化管控等措施不斷優(yōu)化成本,非派費(fèi)成本最近幾年持續(xù)下降,目前非派費(fèi)成本在總的單票成本中已經(jīng)下降至40%附近。

成本優(yōu)化永遠(yuǎn)是快遞公司所追求的,隨著非派費(fèi)成本面臨下降放緩的局面,派費(fèi)端成為各家公司下一個(gè)成本優(yōu)化的重點(diǎn)。快遞柜、驛站成為派費(fèi)優(yōu)化的重要舉措,也使得末端派費(fèi)成為去年價(jià)格戰(zhàn)重要戰(zhàn)場之一(~50%的價(jià)格幅度來自派費(fèi)的下降)。

中通末端布局雖然晚于部分通達(dá)系公司,但是目前布局進(jìn)度要領(lǐng)先通達(dá)2年左右。中通在末端驛站布局上雖然略晚于圓通和百世,但是目前中通末端驛站數(shù)量已經(jīng)是通達(dá)第一,

布局進(jìn)度要比通達(dá)平均快2年左右。同時(shí)中通去年通過收購日日順旗下的快遞柜實(shí)現(xiàn)了快遞柜全國的快速布局,快遞柜布局也是明顯領(lǐng)先其他通達(dá)系公司。

末端驛站及快遞柜的布局對(duì)于中通的意義在于:

1)卡位末端資源;

2)提升末端成本效率,支撐后續(xù)公司價(jià)格戰(zhàn)空間,同時(shí)提升末端服務(wù)質(zhì)量;

3)維護(hù)及加強(qiáng)與終端客戶的聯(lián)系,提供“快遞+ ”的新商機(jī)并保持盈利能力。

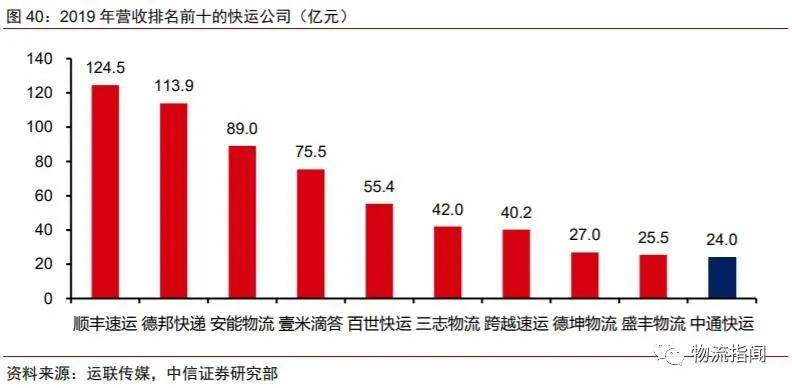

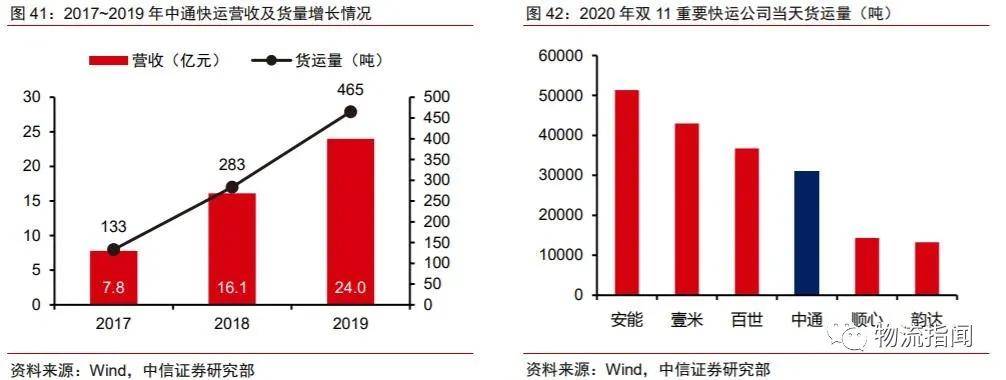

2.快運(yùn)起網(wǎng)三載、一路狂奔,劍指通達(dá)第一

中通快運(yùn)起網(wǎng)僅3年,但是發(fā)展迅猛,目前體貨量已經(jīng)攀升至行業(yè)第五。中通快運(yùn)成立于2016年,2018年6月中通快運(yùn)以估值60億人民幣、出讓10%股份的條件,獲得了紅杉資本領(lǐng)投,鼎輝、云鋒參投的1億美元的A輪融資。

同建共享文化下,對(duì)總部充滿信心及信任的加盟商踴躍加盟中通快運(yùn)業(yè)務(wù),期初依賴于中通自有的快遞網(wǎng)絡(luò),快運(yùn)業(yè)務(wù)起量迅猛。

基于中通特有的總部與加盟商同建共享的文化、中通原有的快遞干線與末端強(qiáng)大實(shí)力以及快遞基建下規(guī)模效應(yīng)的成功經(jīng)驗(yàn),成立之初就定位未來獨(dú)立上市的中通快運(yùn)后續(xù)一直保持快速的發(fā)展節(jié)奏。

快運(yùn)的再度成功證明了中通優(yōu)秀管理的可復(fù)制性,這對(duì)于中通后續(xù)業(yè)務(wù)多元化具備重要意義。

起網(wǎng)3年,貨量沖進(jìn)行業(yè)前五,繼快遞業(yè)務(wù)后,中通快運(yùn)的成功,說明了中通基于快遞業(yè)務(wù)的優(yōu)秀管理能力完全可以復(fù)制到其他物流業(yè)務(wù)領(lǐng)域,這對(duì)于中通業(yè)務(wù)多元化具有重要意義。

憑借快遞業(yè)務(wù)積累的基建優(yōu)勢(shì)、優(yōu)秀網(wǎng)控實(shí)力、總部與加盟商良好的信任合作關(guān)系,中通在其他物流業(yè)務(wù)穩(wěn)步輸出優(yōu)秀管理+強(qiáng)大基建,能夠大幅增加業(yè)務(wù)多元化成功的確定性。

3.星聯(lián)件小試牛刀、已有成效,產(chǎn)品升級(jí)將是公司未來重點(diǎn)戰(zhàn)略之一

為擺脫同質(zhì)化競爭同時(shí)迎合消費(fèi)升級(jí)趨勢(shì),中通星聯(lián)件問世,推動(dòng)產(chǎn)品升級(jí)。長時(shí)間的價(jià)格戰(zhàn)使得通達(dá)系陷入同質(zhì)化甚至低質(zhì)競爭,品牌形象辨識(shí)力較弱,同時(shí)順豐特惠專配的成功又證明了快遞行業(yè)存在消費(fèi)升級(jí)趨勢(shì)。

因此中通開始做產(chǎn)品升級(jí),進(jìn)入5~8元的中端電商件價(jià)格帶,擺脫低質(zhì)低價(jià)的惡性競爭,建立良好品牌形象,提升產(chǎn)品盈利能力。中通對(duì)于產(chǎn)品升級(jí)的做法便是推出“星聯(lián)件”。

星聯(lián)件是中通集團(tuán)旗下高端時(shí)效服務(wù)產(chǎn)品,為用戶提供同城匹配,8124(跨省八小時(shí)、跨省十二小時(shí)、跨省二十四小時(shí)和四十八小時(shí)),以及全球四十八至七十二小時(shí)的穩(wěn)定高效的門到門快遞、特快專遞服務(wù)。星聯(lián)件在主干線長距離運(yùn)輸中是需要通過星聯(lián)航空的空運(yùn),而星聯(lián)航空是航空運(yùn)力聯(lián)盟,有36家星聯(lián)子公司以及一百多家優(yōu)秀的航空代理人,鏈接了16家航司、80多個(gè)機(jī)場。

目前中通可控的航線達(dá)到了8000余條,日均使用的航線1300條,每日的裝載運(yùn)行量是在30噸以上,航空腹艙可控的運(yùn)力資源是每天150噸。

除了在長距離干線運(yùn)輸通過航空腹艙運(yùn)輸以及短距陸運(yùn)直發(fā)外,中通星聯(lián)件通過黃色面單將其與一般包裹區(qū)分,然后在建包、中轉(zhuǎn)、運(yùn)輸裝卸、末端派送優(yōu)先處理,保證時(shí)效,同時(shí)末端派送通過專人及專用電話號(hào)碼聯(lián)系用戶入柜或送貨上門方式,提高末端服務(wù)質(zhì)量。

星聯(lián)件體量初具規(guī)模,將是中通今年發(fā)展重點(diǎn)之一。經(jīng)過2年小心翼翼的嘗試,目前中通星聯(lián)件已經(jīng)初具規(guī)模,日均件量約100萬件。

2020年11月中通藍(lán)網(wǎng)公司成立,根據(jù)物流一圖,中通藍(lán)網(wǎng)很可能成為中通冷鏈、中通星聯(lián)航空的末端補(bǔ)充,藍(lán)網(wǎng)最終與中通冷鏈、航空三者形成新網(wǎng)絡(luò)、新平臺(tái),組成獨(dú)立的網(wǎng)絡(luò)服務(wù)平臺(tái)。總部負(fù)責(zé)星聯(lián)件及冷鏈的干線運(yùn)輸,而末端中通可能會(huì)重起一張網(wǎng)絡(luò),增加末端服務(wù)的時(shí)效及穩(wěn)定性,大舉進(jìn)軍盈利可觀的中高端電商件市場。

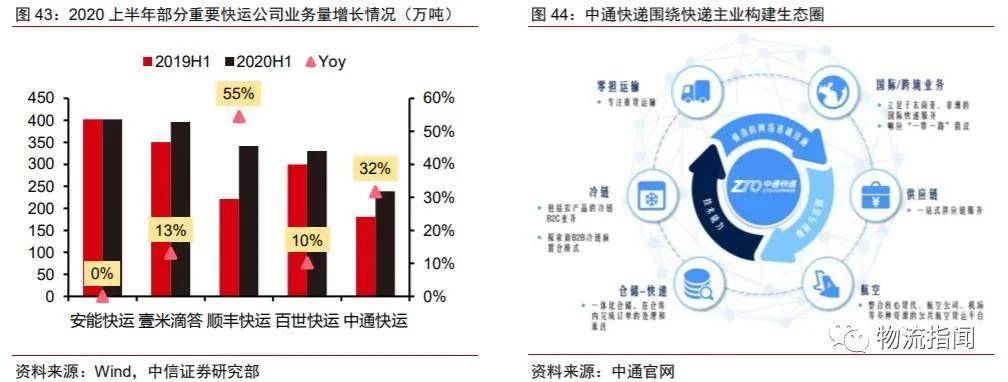

4.早于通達(dá)布局生態(tài),意在破圈

中通持續(xù)推進(jìn)生態(tài)圈建設(shè)。隨著中通在通達(dá)競爭中逐步站穩(wěn)腳步,公司開始考慮圍繞快遞核心主業(yè)進(jìn)行物流生態(tài)圈建設(shè)。經(jīng)過多年的經(jīng)營,中通目前已經(jīng)逐步形成了以快遞業(yè)務(wù)為核心,同時(shí)朝著集跨境、快運(yùn)、商業(yè)、云倉、航空、金融、智能、傳媒等生態(tài)板塊于一體的綜合物流服務(wù)企業(yè)發(fā)展。

生態(tài)圈的思路在于中通基于電商件市場俘獲客戶、建立品牌及口碑,然后針對(duì)既有的老客戶為其進(jìn)一步提供倉儲(chǔ)、快運(yùn)、冷鏈、倉儲(chǔ)、產(chǎn)地直發(fā)等多元業(yè)務(wù)服務(wù),增加客戶粘性,也通過中通科技、金融賦能中通網(wǎng)點(diǎn),甚至考慮介入商流,嘗試倉播、兔喜超市商業(yè)化、中通在線電商平臺(tái)。

早于其他通達(dá)完成對(duì)快遞物流生態(tài)圈的布局,使得中通未來可以擺脫通達(dá)系低質(zhì)低價(jià)的競爭,從更高維度(業(yè)務(wù)多元化、中高端快遞市場)去與通達(dá)系公司競爭。

來源/中信證券

作者/扈世民、湯學(xué)章

相關(guān)新聞:

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次