中通市占率擴大至20.8% 包裹量增長51.2% 調(diào)整后凈利潤12.1億元

2020年11月19日,中通快遞(紐交所代碼:ZTO 香港聯(lián)交所代號:2057)今天公布截至2020年9月30日止第三季度的未經(jīng)審計財務(wù)業(yè)績,包裹量的市占率擴大1.9個百分點至20.8%,包裹量46.2億件,同比增長51.2%,調(diào)整后凈利潤人民幣12.1億元。

2020年第三季度財務(wù)摘要

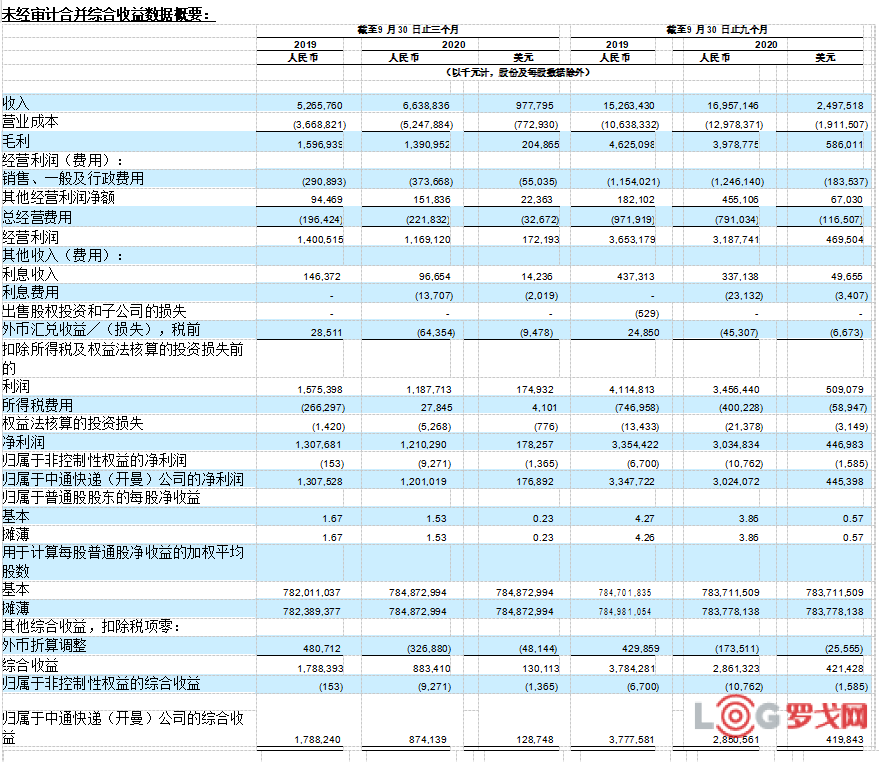

• 收入為人民幣66.4億元(977.8百萬美元),較2019年同期的人民幣52.7億元增長26.1%。

• 毛利為人民幣13.9億元(204.9百萬美元),較2019年同期的人民幣16.0億元下降12.9%。

• 凈利潤為人民幣12.1億元(178.3百萬美元),較2019年同期的人民幣13.1億元下降7.4%。

• 調(diào)整后息稅折攤前收益為人民幣16.8億元(246.8百萬美元),較2019年同期的人民幣18.9億元下降11.2%。

• 調(diào)整后凈利潤為人民幣12.1億元(178.3百萬美元),較2019年同期的人民幣13.2億元下降8.2%。

• 基本及攤薄每股美國存托股(「美國存托股」)收益為人民幣1.53元(0.23美元),較2019年同期的人民幣1.67元下降8.4%。

• 歸屬于普通股股東的調(diào)整后基本及攤薄每股美國存托股收益為人民幣1.53元(0.23美元),較2019年同期的人民幣1.69元下降9.5%。

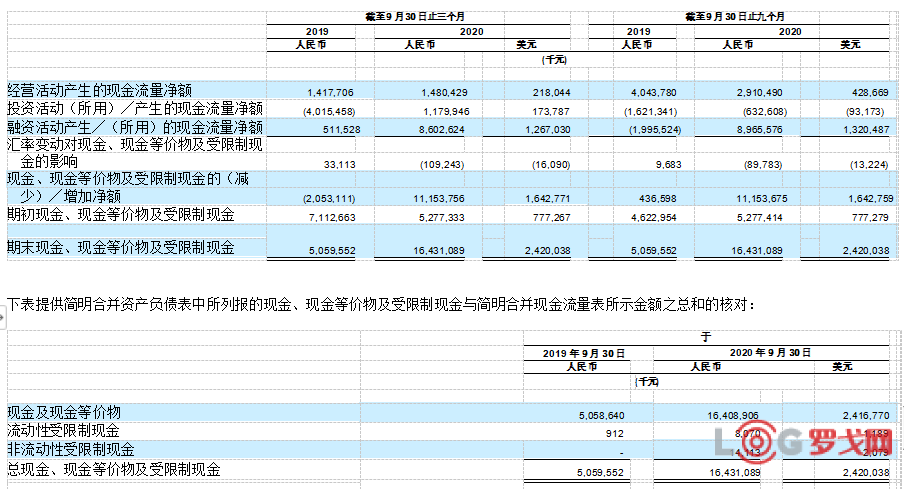

• 經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為人民幣14.8億元(218.0百萬美元),而2019年同期為人民幣14.2億元。

2020年第三季度經(jīng)營摘要

• 包裹量為46.2億件,較2019年第三季度的30.6億件增長51.2%。

• 截至2020年9月30日,攬件╱派件網(wǎng)點數(shù)量約為30,000個。

• 截至2020年9月30日,直接網(wǎng)絡(luò)合作伙伴數(shù)量5,150余名。

• 截至2020年9月30日,干線車輛數(shù)量10,100余輛(較截至2020年6月30日的9,900輛有所增加),其中包括約9,250輛自有車輛及約850輛由桐廬通澤物流有限公司(專門為 中通服務(wù)的 運輸運營商)擁有及經(jīng)營的車輛。

• 截至2020年9月30日, 7,400余輛自有卡車為車長15至17米的高運力車型,而截至2020年6月30日為7,100余輛。

• 截至2020年9月30日,分揀中心間干線運輸路線有約3,400條,而截至2020年6月30日為超過3,400條。

• 截至2020年9月30日,分揀中心的數(shù)量為91個,其中82個由中通快遞運營, 9個由網(wǎng)絡(luò)合作伙伴運營。

中通快遞集團董事長賴梅松表示,“第三季度受益于經(jīng)濟的穩(wěn)定恢復(fù),中國快遞行業(yè)延續(xù)了上季度的強勁增長,包裹量同比增長37.8%。中通包裹量達到46.2億件,同比增長51.2%,市場份額擴大1.9個百分點至20.8%。我們?nèi)径鹊臉I(yè)績一方面來自于對投資基礎(chǔ)設(shè)施建設(shè)的持續(xù)專注,不斷擴大產(chǎn)能并提升運營效率,同時,我們也公平合理地關(guān)切加盟商的利益和需求,以保障整個網(wǎng)絡(luò)的穩(wěn)定和興旺發(fā)展。”

賴梅松表示:“中通近期在香港證券交易所成功二次上市,這給了我們一個復(fù)盤過去和展望未來的契機,使我們深入而清晰地思考一路走來成功的原因并探索未來繼續(xù)擴大競爭優(yōu)勢并最終轉(zhuǎn)變成為一家全球一流的綜合物流服務(wù)商的要素。我們對中國和快遞市場長期發(fā)展的良好前景以及國內(nèi)外物流行業(yè)的巨大機遇充滿信心。快遞業(yè)已逐漸憑借其通過高覆蓋率和高滲透率有效而廣泛連接社會供求關(guān)系的能力和潛力而成為我們?nèi)粘I钪斜夭豢缮俚囊徊糠帧N覀冋跒橛涌爝f行業(yè)紅利期的到來做積極的準備。”

中通快遞集團首席財務(wù)官顏惠萍表示,“受期內(nèi)持續(xù)激烈的市場競爭影響,中通的調(diào)整后凈利潤為人民幣12.1億元,同比下降8.2%,單票價格同比下降18.4%,在同業(yè)中降幅最低。我們在處理加速提升業(yè)務(wù)量、獲取市場份額,提升網(wǎng)絡(luò)伙伴對于中通品牌的信心和信任,以及實現(xiàn)穩(wěn)健的公司盈利之間的關(guān)系方面更具成效。同時,規(guī)模效應(yīng)和降本增效繼續(xù)緩解價格下降的影響,本季度我們的單票分揀加運輸成本同比下降9.0%,即8分錢,且公司的管理費用占總收入的百分比仍維持在5.6%的低水平。”

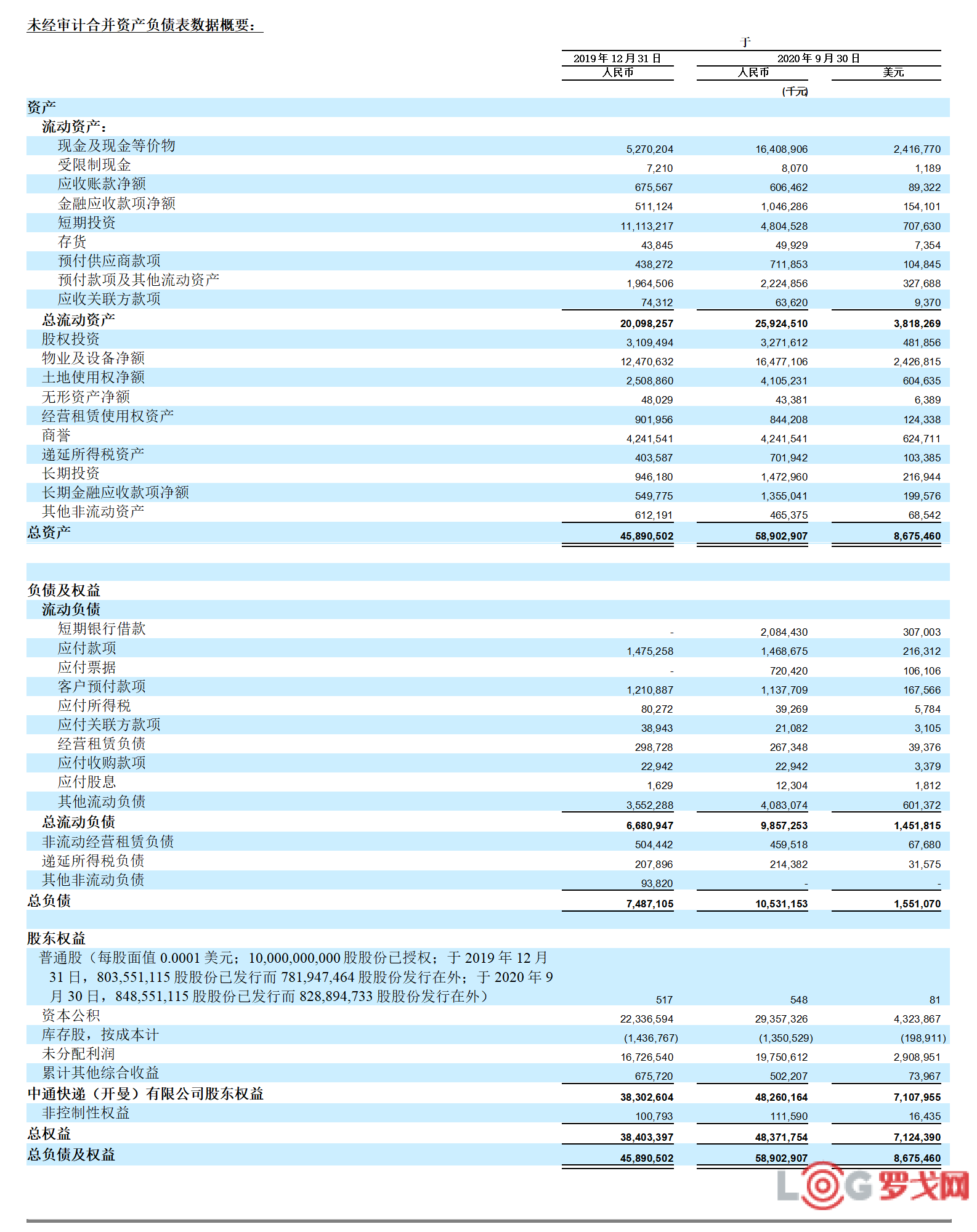

顏惠萍表示:“本季度經(jīng)營活動產(chǎn)生的現(xiàn)金流為人民幣14.8億元,增幅為4.4%。我們正加速基礎(chǔ)設(shè)施投資以應(yīng)對持續(xù)增長的業(yè)務(wù)量,本年度累積資本性支出為人民幣62億元。加上本季度在香港二次上市募集的資金,中通截至本季度末擁有各類現(xiàn)金及現(xiàn)金等價物以及理財存款達人民幣227億元。我們將利用資金優(yōu)勢進一步加大規(guī)模能力建設(shè)投資,支持網(wǎng)絡(luò)合作伙伴與我們共同發(fā)展壯大,來構(gòu)建全球一流的綜合物流服務(wù)商的能力和優(yōu)勢。”

2020第三季度財務(wù)業(yè)績

收入總額為人民幣6,638.8百萬元(977.8百萬美元),較2019年同期的人民幣5,265.8百萬元增長26.1%。快遞核心服務(wù)收入較2019年同期增長23.4%,該增長乃由于包裹量同比增長51.2%以及由競爭和包裹平均重量減輕導(dǎo)致的單票價格下降18.4%的綜合影響所致。受全球COVID-19疫情導(dǎo)致的跨境電子商務(wù)需求增加和價格提升所驅(qū)動,貨運代理服務(wù)收入較2019年同期增長75.4%。物料銷售收入主要由打印電子面單所需的熱敏紙銷售組成,同比增長8.1%,這是由于自2019年下半年以來低價格的一聯(lián)電子面單使用率增加。其他收入主要由金融貸款業(yè)務(wù)和廣告服務(wù)組成。

營業(yè)成本總額為人民幣5,247.9百萬元(772.9百萬美元),較2019年同期的人民幣3,668.8百萬元增長43.0%。

干線運輸成本為人民幣2,446.8百萬元(360.4百萬美元),較2019年同期的人民幣1,783.2百萬元增長37.2%。單票干線運輸成本同比下降9.2%至人民幣0.53元,主要乃由于公司自有車隊占比提升、高運力牽引車規(guī)模擴大。自有車隊占總的干線運輸成本的比例從去年同期的66.2%增長到86.0%。

分揀中心運營成本為人民幣1,353.8百萬元(199.4百萬美元),較2019年同期的人民幣978.4百萬元增長38.4%。該增長主要原因為(i)相關(guān)人工成本增加人民幣274.0百萬元(40.4百萬美元);及(ii)由于已安裝的自動化分揀設(shè)備數(shù)量增加導(dǎo)致的相關(guān)折舊及攤銷成本增加人民幣80.3百萬元(11.8百萬美元)。截至2020年9月30日,共計有300套自動化分揀設(shè)備投入使用,而2019年9月30日為208套自動化分揀設(shè)備。由于自動化水平和規(guī)模效應(yīng)的提升,單票分揀成本同比下降8.5%至人民幣0.29元。

物料銷售成本為人民幣95.0百萬元(14.0百萬美元),較2019年同期的人民幣138.1百萬元下降31.2%,主要乃由于2019年下半年以來低成本的一聯(lián)電子面單使用占比提升。

其他成本為人民幣905.3百萬元(133.3百萬美元),相比2019年同期增加人民幣401.6百萬元(59.1百萬美元)。該增長主要包括(i)由于企業(yè)客戶業(yè)務(wù)量同比增長99.7%帶來的派送成本增加人民幣304.8百萬元(44.9百萬美元);(ii)技術(shù)相關(guān)投入增加人民幣80.2百萬元(11.8百萬美元)。

毛利為人民幣1,391.0百萬元(204.9百萬美元),較2019年同期的人民幣1,596.9百萬元下降12.9%。毛利率從去年同期的30.3%下降到21.0%,乃由于競爭導(dǎo)致的快遞核心業(yè)務(wù)單票收入下降18.4%和相應(yīng)的單票成本減少6.7%的綜合影響。

總經(jīng)營費用為人民幣221.8百萬元(32.7百萬美元),而去年同期為人民幣196.4百萬元。

銷售、一般及行政費用為人民幣373.7百萬元(55.0百萬美元),較去年同期的人民幣290.9百萬元增長28.5%。該增長主要乃由于(i)工資及績效獎金增加人民幣70.1百萬元(10.3百萬美元);及(ii)折舊及攤銷費用增加人民幣9.7百萬元(1.4百萬美元)。

其他經(jīng)營收入凈額為人民幣151.8百萬元(22.4百萬美元),而去年同期為人民幣94.5百萬元。其他經(jīng)營收入主要包括(i)美國存托憑證費用調(diào)整人民幣69.0百萬元(10.2百萬美元);(ii)增值稅加計扣除人民幣43.5百萬元(6.4百萬美元);(iii)政府補貼及稅費返還人民幣24.5百萬元(3.6百萬美元)。

經(jīng)營利潤為人民幣1,169.1百萬元(172.2百萬美元),較去年同期的人民幣1,400.5百萬元下降16.5%。經(jīng)營利潤率從去年同期的26.6%下降到17.6%,主要乃毛利率下降9.4個百分點所致。

利息收入為人民幣96.7百萬元(14.2百萬美元),而去年同期為人民幣146.4百萬元。

稅前外幣匯兌損失于2020年第三季度為人民幣64.4百萬元(9.5百萬美元)。

所得稅費用為人民幣-27.8百萬元(-4.1百萬美元),而去年同期為人民幣266.3百萬元。主要乃由于我們的全資子公司上海中通吉網(wǎng)絡(luò)被認定為國家重點軟件企業(yè),2019年可以享受10%的優(yōu)惠稅率,因此本季度收到2019年稅收返還人民幣200.7百萬元(29.6百萬美元)。

凈利潤為人民幣1,210.3百萬元(178.3百萬美元),較2019年同期的人民幣1,307.7百萬元下降7.4%,主要是由于公司在激烈的價格競爭下仍然維持強大的規(guī)模和成本優(yōu)勢。

歸屬于普通股股東的基本及攤薄每股收益為人民幣1.53元(0.23美元),而去年同期為人民幣1.67元。

歸屬于普通股股東的基本及攤薄每股調(diào)整后收益為人民幣1.53元(0.23美元),而去年同期為人民幣1.69元。

調(diào)整后凈利潤為人民幣1,210.3百萬元(178.3百萬美元),而去年同期為人民幣1,318.5百萬元。

息稅折攤前收益為人民幣1,675.4百萬元(246.8百萬美元),而去年同期為人民幣1,876.7百萬元。

調(diào)整后息稅折攤前收益為人民幣 1,675.4百萬元(246.8百萬美元),而去年同期為人民幣1,887.5百萬元。

經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額為人民幣1,480.4百萬元(218.0百萬美元),而去年同期為人民幣1,417.7百萬元。

前景展望

本公司對于之前做出的年度指引沒有修改:即預(yù)測2020年的全年包裹量將在162-170億件的區(qū)間,對應(yīng)同比增長33.7%-40.3%, 預(yù)測2020年調(diào)整后凈利潤在人民幣48-52億元的區(qū)間,對應(yīng)同比下降1.7%-9.3%。以上預(yù)測基于管理層的當(dāng)前初步觀點,并可能根據(jù)實際情況發(fā)生變動。

購買公司股份

于2018年11月15日,本公司宣布一項股份回購計劃,據(jù)此,中通獲授權(quán)于其后的18個月期間內(nèi)以美國存托股的形式購回最高總價值為500百萬美元的自身A類普通股。于2020年3月13日,本公司董事會批準將當(dāng)前股份回購計劃延長至2021年6月30日。本公司預(yù)期回購資金來自其現(xiàn)有的現(xiàn)金余額。截至2020年9月30日,本公司以平均購買價17.33美元(包括回購傭金)購買共計7,716,436股美國存托股。

香港公開發(fā)售

2020年9月29日,本公司在香港證券交易所(「港交所」)主板成功發(fā)行51,750,000股A類普通股(包括于2020年10月22日行使的超額配售選擇權(quán)),股份代號為2057,公開發(fā)售價為每股港幣218元(「全球發(fā)售」)。在香港上市的普通股與在紐約證券交易所(「紐交所」)上市的美國存托股(每一股美國存托股代表一股A類普通股)可以完全互換。扣除承銷費和其他發(fā)行費用前的募集資金總額約為港幣11,281.5百萬元(1,455.7百萬美元)。

匯率

為方便讀者閱讀,本公告將若干人民幣金額按唯一指定匯率轉(zhuǎn)換為美元。除非另有所指,所有人民幣兌換為美元的換算乃按人民幣6.7896元兌1.00美元的匯率作出(即美國聯(lián)邦儲備系統(tǒng)管理委員會H.10統(tǒng)計數(shù)據(jù)所載2020年9月30日之中午買入?yún)R率)。

采用非公認會計準則財務(wù)指標

本公司使用調(diào)整后息稅折攤前收益及調(diào)整后凈利潤(均為非公認會計準則財務(wù)指標)來評估中通的經(jīng)營業(yè)績,并用于財務(wù)及經(jīng)營決策。

本公司的非公認會計準則財務(wù)指標與其美國公認會計準則財務(wù)指標之間的調(diào)節(jié)表列示于本盈利發(fā)布末的表格,該表格提供有關(guān)非公認會計準則財務(wù)指標的更多詳情。

本公司認為,調(diào)整后息稅折攤前收益及調(diào)整后凈利潤有助于識別中通業(yè)務(wù)的基本趨勢,避免其因本公司在經(jīng)營利潤及凈利潤中計入的部分費用和利得而失真。本公司認為,調(diào)整后息稅折攤前收益及調(diào)整后凈利潤提供了關(guān)于其經(jīng)營業(yè)績的有用資料,增強對其過往表現(xiàn)及未來前景的整體理解,并有助于更清晰地了解中通管理層在財務(wù)和運營決策中所使用的核心指標。

調(diào)整后息稅折攤前收益及調(diào)整后凈利潤不能獨立于凈利潤或其他業(yè)績指標考慮,亦不可詮釋為凈利潤或其他業(yè)績指標的替代項目,或詮釋為本公司經(jīng)營表現(xiàn)的指標。中通鼓勵投資者將過往的非公認會計準則財務(wù)指標與最直接可比的公認會計準則指標進行比較。本文所列的調(diào)整后息稅折攤前收益及調(diào)整后凈利潤可能無法與其他公司列示的名稱類似的指標相比較。其他公司可能會以不同的方式計算類似名稱的指標,從而限制了其作為中通數(shù)據(jù)的比較指標的有用性。中通鼓勵投資者及其他人士全面審閱本公司的財務(wù)資料,而非依賴單一的財務(wù)指標。

于2016年6月,F(xiàn)ASB頒布ASU 2016-13,金融工具-信用損失(專題第326號),其中要求所有實體披露其所有預(yù)期信用損失的當(dāng)前估計。本集團于2020年1月1日使用經(jīng)修訂追溯過渡法采納該ASU,及無須對2020年未分配利潤的期初余額作出重大調(diào)整。采納該新ASU對其合并財務(wù)狀況、經(jīng)營業(yè)績或現(xiàn)金流量并無重大影響。

相關(guān)新聞:

0條評論

網(wǎng)友評論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實筑牢交通運輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運輸領(lǐng)域七大行動促進大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點縣(重點市)建

- 中歐班列累計開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會公報:健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財務(wù)司負責(zé)人解讀《關(guān)于加強商務(wù)和金

- ·財經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運輸企業(yè)“一件事”許可超四千件

- ·交通運輸行業(yè)壓實責(zé)任強化巡查排險

- ·深中通道車流量超200萬輛次