惡性價(jià)格戰(zhàn)剛開始,順豐通達(dá)百德邦紅利在哪?

年終歲末,回顧即將過去的不平凡2020年,是快遞企業(yè)自2017年集體上市以來景氣度最高的一年。

疫情之下,中國快遞企業(yè)展現(xiàn)出了極強(qiáng)的生命力與社會(huì)擔(dān)當(dāng),二三季度,快遞行業(yè)業(yè)務(wù)量同比增長(zhǎng)近40%,行業(yè)景氣度創(chuàng)三年新高。

一半是海水,一半是火焰,與行業(yè)高景氣度相背離的是企業(yè)在資本市場(chǎng)的表現(xiàn),正在加速兩極分化,截至12月1日,順豐、德邦、中通、圓通股價(jià)年內(nèi)實(shí)現(xiàn)不同程度上漲,順豐更是漲幅超130%,韻達(dá)、申通、百世年內(nèi)股價(jià)大幅普跌近30%,百世更是超50%。

2020年同樣也是自快遞企業(yè)集體上市以來,分化最為明顯的一年。惡性價(jià)格戰(zhàn)才剛剛開始,有望在三年內(nèi)完成行業(yè)格局重塑。

高景氣度與股價(jià)分化的背后,是不同的物流快遞企業(yè)所屬的賽道不同,所屬賽道的生命周期不同導(dǎo)致的。

快遞是物流行業(yè)的明珠,目前主流的物流企業(yè)都是快遞企業(yè)出身并逐步發(fā)展成為綜合物流公司的。

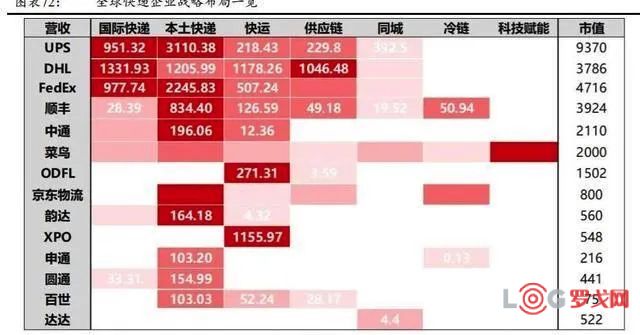

綜合來看,隨著上游需求的逐漸細(xì)分,頭部快遞企業(yè)已經(jīng)不是單純的單一快遞公司,而是戰(zhàn)略布局橫跨快遞、快運(yùn)、供應(yīng)鏈等多個(gè)領(lǐng)域的綜合物流公司。復(fù)雜的業(yè)務(wù)布局雖然打開了企業(yè)的成長(zhǎng)空間,但同時(shí)也使得企業(yè)的發(fā)展受多重業(yè)務(wù)的周期影響。

快遞行業(yè)的投資機(jī)會(huì)

不同的生命周期,孕育著快遞行業(yè)的兩種投資機(jī)會(huì):

第一種機(jī)會(huì)是行業(yè)處于成長(zhǎng)期早期,供給進(jìn)入較少,企業(yè)享受增長(zhǎng)紅利,此階段往往產(chǎn)品定價(jià)穩(wěn)定,收入增速快,企業(yè)只要做好成本管控,即可釋放利潤。順豐特惠專配產(chǎn)品就處在這一發(fā)展階段。

第二種是經(jīng)歷價(jià)格戰(zhàn)的廝殺后,格局優(yōu)化,企業(yè)享受格局紅利。留存下來的企業(yè)能以穩(wěn)定的利潤率享受長(zhǎng)坡厚雪的優(yōu)勢(shì),順豐的時(shí)效件業(yè)務(wù)就處在這一階段。

而快遞行業(yè)尷尬期往往發(fā)生在成長(zhǎng)中后期的階段,在此階段,行業(yè)尚未完成出清,行業(yè)價(jià)格戰(zhàn)持續(xù),同時(shí)隨著行業(yè)逐漸從增量市場(chǎng)向存量市場(chǎng)過度,價(jià)格戰(zhàn)激烈程度加劇,企業(yè)往往量升價(jià)跌,業(yè)績(jī)承壓,股價(jià)跑輸市場(chǎng)。

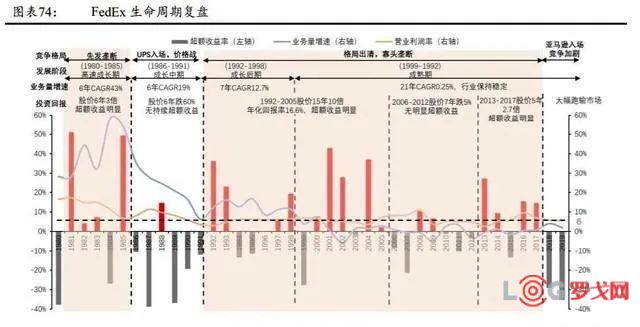

以FedEx為例,在其生命周期的早期、成長(zhǎng)期后期、成熟期,該公司有著不一樣的財(cái)務(wù)和市場(chǎng)表現(xiàn)。

FedEx持續(xù)取得超額收益的三個(gè)階段:

①1981-1985年:先發(fā)壟斷格局,高速成長(zhǎng)期,享受增長(zhǎng)紅利,股價(jià)6年3倍;

②1992-2005年:自然出清寡頭壟斷,成長(zhǎng)后期,享受格局紅利。Ground業(yè)務(wù)帶來利潤增量,股價(jià)15年10倍;

③2013-2017年:寡頭壟斷,在快運(yùn)業(yè)務(wù)價(jià)格戰(zhàn)中勝出,享受格局紅利,盈利能力提升,股價(jià)5年2.7倍。

FedEx投資回報(bào)率最低的三個(gè)階段:

①1986-1991:格局惡化,成長(zhǎng)中期新競(jìng)爭(zhēng)者入場(chǎng);

②2006-2012:寡頭壟斷,油價(jià)持續(xù)大幅上漲,快運(yùn)業(yè)務(wù)價(jià)格戰(zhàn)激烈導(dǎo)致快運(yùn)業(yè)務(wù)持續(xù)虧損;

③2018-2019:收購荷蘭 TNT、中美貿(mào)易戰(zhàn)、亞馬遜自建物流沖擊。

快遞行業(yè)的未來賽道

市場(chǎng)對(duì)物流快遞行業(yè)最常見的認(rèn)知是景氣度高,行業(yè)增速快。但其實(shí)拉長(zhǎng)時(shí)間來看,快遞行業(yè)最大的特點(diǎn)賽道足夠長(zhǎng),其次才是每次需求變革時(shí)會(huì)有良好的增長(zhǎng)紅利。

2020年,全球疫情背景下,UPS、Yamato也都頂住壓力,老樹新春,股價(jià)年初至今分別上漲42.65%與38.62%。

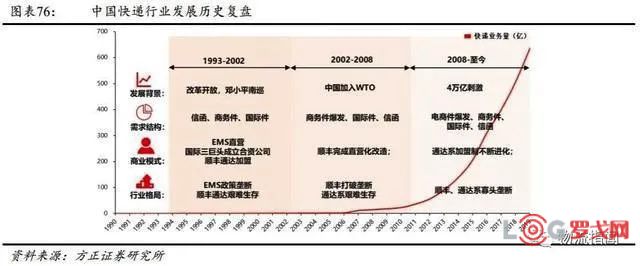

中國民營快遞企業(yè)則誕生于1993年,至今僅有28年發(fā)展歷史。

但28年時(shí)間里,中國快遞需求端已經(jīng)歷經(jīng)2次重大變革,第一次重大變革發(fā)生在2002年,中國加入WTO后,經(jīng)濟(jì)蓬勃發(fā)展,商務(wù)件需求爆發(fā),順豐借機(jī)發(fā)力。第二次重大變革發(fā)生在2005年,電商件需求爆發(fā),通達(dá)百趁勢(shì)而起。

對(duì)標(biāo)百年老店,物流賽道很長(zhǎng),中國近代快遞史很短,能跑出來的企業(yè)未來100年可能都充滿著機(jī)會(huì)。

快遞行業(yè)的第二大特點(diǎn)是空間足夠大。

空間大一方面是因?yàn)槲锪餍枨髵煦^GDP,是一個(gè)大眾賽道,而且業(yè)務(wù)延展性足夠強(qiáng),能從小件的快遞發(fā)展到大件的快運(yùn),從普通快遞發(fā)展到冷鏈快遞等等。

另一方面,快遞行業(yè)與互聯(lián)網(wǎng)行業(yè)一樣,有著極強(qiáng)的網(wǎng)絡(luò)效應(yīng)。快遞企業(yè)對(duì)于貨流的渴望絲毫不遜色于互聯(lián)網(wǎng)企業(yè)對(duì)客流的渴望。由于網(wǎng)絡(luò)效應(yīng)和規(guī)模效應(yīng)的存在,頭部企業(yè)得以不斷以規(guī)模強(qiáng)化自身護(hù)城河,龍頭可以越做越大,市值越來越高,是一個(gè)典型滾雪球模型。

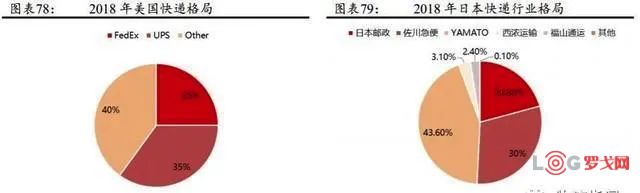

以美國和日本為例,其快遞行業(yè)均呈現(xiàn)頭部高度集中的現(xiàn)象,2018年美國快遞行業(yè)CR2 60%、日本行業(yè)CR3分別為94.4%,而截止2020年H1,中國快遞CR3僅為51.75%,向上空間仍然值得期待。

從市值的角度看,中國快遞巨頭TOP2市值/GDP比重仍然較低,只有美國的3/5,考慮到行業(yè)增長(zhǎng)和企業(yè)市占率的提升,頭部企業(yè)市值至少還有2-3倍空間。

順豐:時(shí)效件壟斷 電商特惠無競(jìng)品

作為綜合物流企業(yè),順豐的長(zhǎng)期邏輯和核心競(jìng)爭(zhēng)力逐漸清晰,在制度體系上,作為A股唯一的直營快遞企業(yè),順豐的戰(zhàn)略執(zhí)行能力和資源調(diào)度能力勝于加盟制。

在資源卡位上,順豐是中國唯一自有機(jī)場(chǎng)的快遞企業(yè),也是中國擁有全貨機(jī)數(shù)量最多的航空貨運(yùn)公司。

制度、資源結(jié)合,順豐航空快遞+送貨上門的品牌形象深入人心,而品牌效應(yīng)會(huì)使得在相同的時(shí)效和服務(wù)下,順豐新產(chǎn)品相對(duì)競(jìng)品依然有一定的溢價(jià)(順豐品牌具備引流能力,且商家愿意支付引流溢價(jià))。

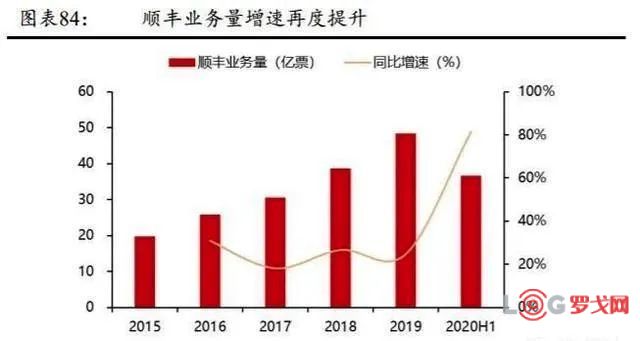

2019年5月自順豐通過特惠專配切入電商件市場(chǎng)以來,順豐市占率開始快速提升。從商務(wù)件到時(shí)效件,順豐長(zhǎng)期市占率空間被打開,規(guī)模優(yōu)勢(shì)會(huì)逐漸強(qiáng)化順豐的網(wǎng)絡(luò)效應(yīng),護(hù)城河持續(xù)加深。

作為綜合物流龍頭,順豐依托于時(shí)效件大網(wǎng)資源,自2015年開始就不斷進(jìn)行新業(yè)務(wù)的培育和嘗試。目前已經(jīng)形成覆蓋快遞(時(shí)效、經(jīng)濟(jì)、冷鏈、同城、國際)、快運(yùn)(中高端、中低端)、供應(yīng)鏈多維度的產(chǎn)品服務(wù)體系,且不同業(yè)務(wù)間存在較強(qiáng)的協(xié)同效應(yīng)。

協(xié)同效應(yīng)1:客戶同時(shí)使用順豐多種產(chǎn)品,其轉(zhuǎn)移成本增加,有助于增加客戶黏性,提升公司遠(yuǎn)期抗通脹能力。

協(xié)同效應(yīng)2:多元業(yè)務(wù)資源共享,相同的業(yè)務(wù)背景下,順豐細(xì)分業(yè)務(wù)投入資源更少,單位成本下限最低。

協(xié)同效應(yīng)3:品牌協(xié)同,共享溢價(jià)。

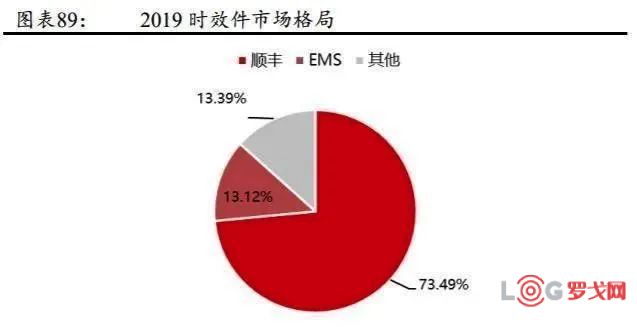

提到順豐的發(fā)展機(jī)遇,時(shí)效件業(yè)務(wù)是快遞行業(yè)附加值最高、盈利能力最強(qiáng)的細(xì)分賽道。而且在時(shí)效件賽道,順豐并沒有旗鼓相當(dāng)?shù)母?jìng)爭(zhēng)對(duì)手,從細(xì)分賽道的市占率來看,順豐已經(jīng)形成事實(shí)性壟斷。

壟斷格局下,順豐定價(jià)穩(wěn)定,收入端受益于時(shí)效件電商化的潮流,成本端則受益于協(xié)同效應(yīng)和規(guī)模效應(yīng),趨勢(shì)上來看,未來時(shí)效件利潤率仍有上升空間。

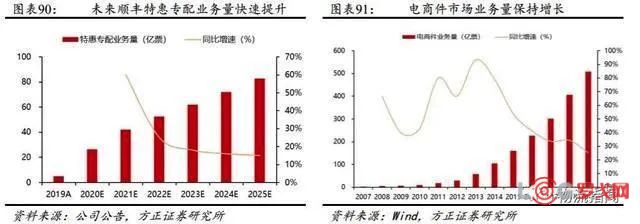

電商件市場(chǎng),供給引導(dǎo)需求,中高端電商件賽道是被順豐特惠專配產(chǎn)品引導(dǎo)的,增長(zhǎng)擁有紅利的賽道。

目前來看,市場(chǎng)上并無對(duì)標(biāo)特惠專配的競(jìng)品出現(xiàn),順豐在該賽道是處于先發(fā)壟斷的狀態(tài),收入端受益于相對(duì)穩(wěn)定的定價(jià)和增長(zhǎng)紅利快速提升,成本端借助網(wǎng)絡(luò)效應(yīng)和規(guī)模效應(yīng)不斷下降,有希望在明年快速實(shí)現(xiàn)盈利。

德邦:雙賽道機(jī)遇大于挑戰(zhàn)

零擔(dān)快運(yùn)行業(yè)仍處于增長(zhǎng)紅利期,德邦享受賽道增長(zhǎng)紅利。網(wǎng)絡(luò)型快運(yùn)快速發(fā)展,過去五年年均復(fù)合增長(zhǎng)達(dá)40%,貨量比例從1%提升至6%,不斷蠶食著專線市場(chǎng)的份額,帶動(dòng)整體市場(chǎng)的增長(zhǎng);大件電商繼續(xù)滲透下沉,并且疫情也加速了大件電商向線上化轉(zhuǎn)變,大件快遞需求持續(xù)景氣。

德邦作為市場(chǎng)稀有的中高端快運(yùn)與大件快遞雙賽道布局的企業(yè),具有先發(fā)優(yōu)勢(shì),享受行業(yè)帶來的增長(zhǎng)紅利。

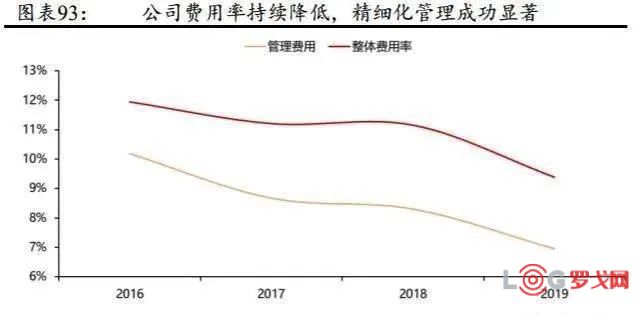

紅利之余,德邦積極推進(jìn)管理優(yōu)化與改革,運(yùn)營效率不斷提升。隨著德邦大件快遞業(yè)務(wù)量的提升,德邦業(yè)務(wù)的協(xié)同效應(yīng)與規(guī)模效應(yīng)也隨之提升,費(fèi)用率持續(xù)降低,管理費(fèi)用率改善顯著,精細(xì)化管理的推進(jìn)使得德邦2019年管理費(fèi)用率下降至6.96%,同比下降1.35pcts,降本增效成效盡顯。

在雙賽道同步推進(jìn)的背景下,德邦規(guī)模效應(yīng)已經(jīng)顯現(xiàn),同時(shí)資本開支趨于平穩(wěn),此時(shí)管理能力為企業(yè)發(fā)展的核心要素,持續(xù)改善管理能力,提升運(yùn)營效率,德邦不斷鞏固自身的競(jìng)爭(zhēng)優(yōu)勢(shì)。

通達(dá)系:黎明前的黑暗

中低端電商快遞賽道處于成長(zhǎng)期后期,頭部企業(yè)新擴(kuò)產(chǎn)能疊加新玩家(豐網(wǎng)、極兔、眾郵)進(jìn)入增加供給,導(dǎo)致供需失衡,惡性價(jià)格戰(zhàn)大概率持續(xù)。

但惡性價(jià)格戰(zhàn)的持續(xù)也是行業(yè)即將出清的標(biāo)志。黎明前夜,正是投資者絕好的布局機(jī)會(huì)。參考海外經(jīng)驗(yàn),美國和日本都曾歷經(jīng)惡性價(jià)格戰(zhàn),且格局出清后,超額收益顯著。

1990 年是美國快遞行業(yè)增速換擋的一年。20世紀(jì)80-90年代是美國快遞的高速成長(zhǎng)期,1990年FedEx增速下降至17.59%,標(biāo)著美國快遞行業(yè)高速增長(zhǎng)期的結(jié)束。

高速成長(zhǎng)期結(jié)束后第三年,美國快遞價(jià)格戰(zhàn)結(jié)束。1993年,即美國快遞行業(yè)高速成長(zhǎng)期結(jié)束后第3年,F(xiàn)edEx時(shí)效件利潤率觸底回升,標(biāo)志著美國時(shí)效快遞市場(chǎng)價(jià)格戰(zhàn)的階段性結(jié)束。1992年,F(xiàn)edEx開始持續(xù)創(chuàng)造超額收益。

放眼日本,20世紀(jì)80年代是日本快遞的高速成長(zhǎng)期,1981-1985年日本快遞行業(yè)業(yè)務(wù)量五年CAGR46.60%。1988年行業(yè)增速下降至19.52%,標(biāo)志著日本快遞行業(yè)高速增長(zhǎng)期的結(jié)束,Yamato 市占率開始觸底回升。

高速成長(zhǎng)期結(jié)束后第三年,日本快遞龍頭開始創(chuàng)造超額收益。1991年,即日本快遞行業(yè)高速成長(zhǎng)期結(jié)束后第三年,Yamato開始持續(xù)創(chuàng)造超額收益,此時(shí)我們可以基本判斷日本快遞行業(yè)價(jià)格戰(zhàn)放緩甚至已經(jīng)結(jié)束。

美日三年惡性價(jià)格戰(zhàn)完成出清,視野聚焦我國快遞行業(yè),我們認(rèn)為中國快遞行業(yè)惡性價(jià)格戰(zhàn)始于2019年四季度。通達(dá)系目前正處于惡性價(jià)格戰(zhàn)的第一年,2022年有望完成出清。

相關(guān)新聞:

- 韓雪峰:從社區(qū)團(tuán)購看物流之爭(zhēng)

- 劉強(qiáng)東一年卸任職務(wù)達(dá)230個(gè) 多與物流供應(yīng)鏈相

- 全球最大自貿(mào)區(qū)域來臨!物流企業(yè)該做好哪些準(zhǔn)備

- JDL京東物流與九牧集團(tuán)達(dá)成戰(zhàn)略合作,物流科技

- 2020物流創(chuàng)新企業(yè)——中通快遞

- 倉儲(chǔ)物流方案提供商“蘭劍智能”科創(chuàng)板上市

- 交通運(yùn)輸部召開新聞發(fā)布會(huì)介紹進(jìn)一步加強(qiáng)冷鏈

- 你的物流供應(yīng)商可靠嗎?搞明白這3個(gè)關(guān)鍵點(diǎn),高效

- 專線企業(yè)南哥物流退出聯(lián)運(yùn)匯體系

- 第三方物流開啟全面整合 英賦嘉集團(tuán)意在打造

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長(zhǎng)動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次