二線快遞似集體陷入困境,一線生機(jī)在哪?

對(duì)于全國大部分地區(qū)的人來說,2019年的春天有些冷,同樣感受到“寒冷”的,還有國內(nèi)二線快遞公司;不同的是,后者還能等到春天么?

其實(shí),國內(nèi)快遞市場日益激烈的競爭和行業(yè)洗牌的加快,近兩年每況愈下的二線快遞公司,進(jìn)入2019年沒有擺脫困境的跡象——

安能物流破掉曾經(jīng)被寄予厚望的快遞業(yè)務(wù),將“安能快遞”更名為“安銳快運(yùn)”,轉(zhuǎn)戰(zhàn)快運(yùn)市場;

國通快遞也陷入業(yè)務(wù)暫停,加盟商退網(wǎng)的困境;

已經(jīng)“暫停部分業(yè)務(wù)”,聲稱是為了“戰(zhàn)略調(diào)整”的如風(fēng)達(dá),目前還面臨著新股東撤資的風(fēng)險(xiǎn);

當(dāng)下,全行業(yè)都在問,“下一個(gè)會(huì)是誰?”“二線快遞還有機(jī)會(huì)么?”

的確,馬太效應(yīng)的弱者恒弱的理論預(yù)示著它們即使活下來,也是如履薄冰的夾縫中求生。但現(xiàn)實(shí)中也不乏草根逆襲成霸道總裁的勵(lì)志故事。

或許我們應(yīng)該換種更積極的問法——“二線快遞公司的機(jī)會(huì)在哪里?”

事實(shí)上,國內(nèi)的二線快遞品牌,也不全在走下坡路,不乏活得不錯(cuò)的。從它們身上,或可為部分二線快遞企業(yè)找到逆襲之路。

行業(yè)集中度仍有上升空間

當(dāng)2017年國內(nèi)幾家大型快遞公司陸續(xù)登陸資本市場之時(shí),就有分析人士指出,二線快遞公司的“好日子”到頭了。

事實(shí)也證明了這種預(yù)判。對(duì)二線快遞公司來說,沒有最壞、只有更壞。馬太效應(yīng)和叢林法則疊加下的行業(yè)洗牌,已經(jīng)開始,但遠(yuǎn)沒有結(jié)束。

資源和資本不斷向頭部企業(yè)集中,進(jìn)一步提升著行業(yè)集中度,現(xiàn)在暫時(shí)安全的二線、甚至一線快遞公司,稍有不慎就會(huì)轟然倒下。

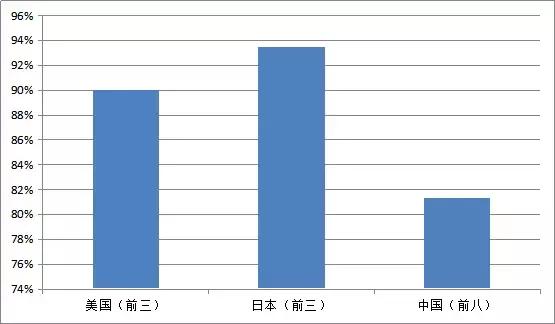

(1)從行業(yè)集中度來看,2018年順豐、三通一達(dá)和百世快遞合計(jì)貢獻(xiàn)了超過了366億件快遞包裹,占全國業(yè)務(wù)量的72.2%。國家郵政局的數(shù)據(jù)顯示,2019年2月的CR8為81.3%。

(中美日快遞市場集中度對(duì)比)

(數(shù)據(jù)來源:各公司財(cái)報(bào)、日本國土交通省官網(wǎng)、國家郵政局官網(wǎng))

與美國、日本等發(fā)展國家相比,我國快遞行業(yè)的集中度有很大的上升空間。有數(shù)據(jù)顯示,2017年美國排名前三的快遞公司(USPS、UPS和FedEx),市場份額占比90%;2017年日本快遞企業(yè)的三甲(雅瑪多、佐川急便、日本郵政)的市場占有率超過93%。

這意味著,隨著我國快遞行業(yè)市場集約化程度的提升,留給中小快遞企業(yè)的生存空間會(huì)越來越小。

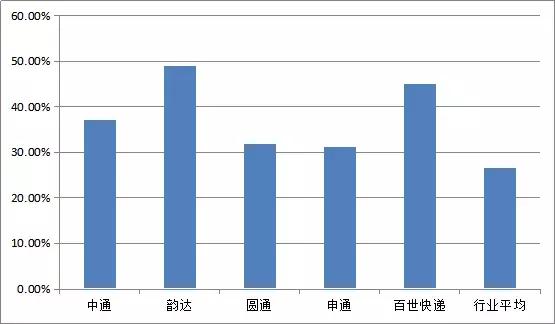

(2)從頭部企業(yè)的增速來看,2017年我國快遞行業(yè)告別了持續(xù)多年的超過50%的增速,回落到28%;2018年的快遞業(yè)務(wù)量同比增速為26.6%。

不過,通達(dá)系快遞企業(yè)2018年業(yè)務(wù)量的同比增速明顯高于行業(yè)平均水平——中通37.1%,韻達(dá)49%,圓通31.6%,申通31.1%,百世快遞45%。

(2018年頭部企業(yè)業(yè)務(wù)量增速均高于行業(yè)平均水平)

這一勢頭延續(xù)到2019年。今年前兩個(gè)月全國快遞業(yè)務(wù)量增速為21.9%,明顯低于圓通、申通和韻達(dá)的增速。

有高于臨界線的,必然有在臨界線之下的,二線快遞公司應(yīng)該屬于后者。

(3)從規(guī)模化成本來看,從上述兩方面看,至少在業(yè)務(wù)規(guī)模上,兩者的差距將越來越大。在規(guī)模效應(yīng)明顯的物流行業(yè),業(yè)務(wù)規(guī)模與成本成反比,且低成本有利于企業(yè)進(jìn)一步擴(kuò)大市場份額,兩者形成良性循環(huán)。

以韻達(dá)為例,其快遞業(yè)務(wù)量近幾年快速增長,出色的成本控制能力功不可沒。從2013年至2017年,韻達(dá)的快遞運(yùn)輸成本由1.93元/票降至0.94元/票,中轉(zhuǎn)成本則由0.69元降至0.42元/票。

如果說價(jià)格是快遞企業(yè)在一線搶占市場份額的重要手段,那么是成本就基層網(wǎng)點(diǎn)拓展市場的底氣。二線快遞公司在這方面很難與頭部企業(yè)掰手腕。

從三個(gè)角度來看,在頭部企業(yè)強(qiáng)勢擴(kuò)張的陰影下,二線快遞企業(yè),在傳統(tǒng)快遞領(lǐng)域的生存空間已經(jīng)很少,并還將進(jìn)一步萎縮。

不過,二八定律注定了二線快遞企業(yè)的未來不只有黑暗。任何一個(gè)市場,大部分份額被少數(shù)的大企業(yè)瓜分,但總會(huì)給中小企業(yè)留有一定的生存空間。

轉(zhuǎn)戰(zhàn)大包裹市場是救命稻草?

大型快遞公司將向綜合化轉(zhuǎn)型,中型快遞公司向?qū)I(yè)化轉(zhuǎn)型,小型快遞公司向個(gè)性化轉(zhuǎn)型,這在業(yè)內(nèi)已經(jīng)達(dá)到共識(shí)。

二線快遞公司可以歸到中型快遞公司一類,向?qū)I(yè)化轉(zhuǎn)型。換種說法,避開頭部企業(yè)的優(yōu)勢明顯的傳統(tǒng)快遞這個(gè)賽道,根據(jù)自身資源優(yōu)勢選擇其它細(xì)分市場——比如說大包裹市場。

去年10月,安能快遞更名安銳速運(yùn)前就宣布戰(zhàn)略升級(jí),未來一年將產(chǎn)品結(jié)構(gòu)的重心轉(zhuǎn)向大包裹。

“大包裹”最初是優(yōu)速快遞提出的,為了避開與一線快遞的正面交鋒,尋找差異化發(fā)展的策略。目前優(yōu)速快遞在二線快遞公司中算是活得不錯(cuò)的。這與其大包裹策略不無關(guān)系。

但大包裹不可能包治百“病”,也不是所有二線快遞公司的救命稻草。

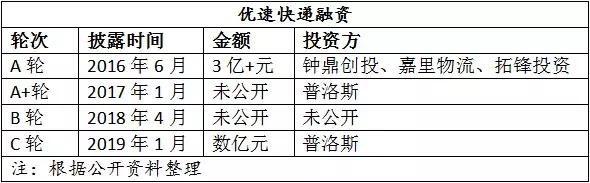

一是,先下手為強(qiáng)。優(yōu)速快遞轉(zhuǎn)戰(zhàn)大包裹市場較早,不僅獲得先發(fā)優(yōu)勢和提升了品牌的認(rèn)知度,更易獲得資本的青睞。

有媒體報(bào)道,今年年初,優(yōu)速獲得普洛斯數(shù)億元的融資。而不到一個(gè)月之前,優(yōu)速剛剛獲得共計(jì)20億人民幣的銀行授信總額。在此輪融資前,優(yōu)速已經(jīng)獲得A輪、A+輪和B輪融資。

二是,穩(wěn)步推進(jìn)大包裹戰(zhàn)略。是資本看好大包裹這種模式也好,是對(duì)優(yōu)速快遞充滿信心也罷,在資本的助力下,優(yōu)速不僅挺過了“資本寒冬”的考驗(yàn),還能在二線快遞在生死線苦苦掙扎之時(shí),有條不紊地推進(jìn)大包裹戰(zhàn)略。

2018年,優(yōu)速“330限時(shí)達(dá)”已經(jīng)完成了在全國99個(gè)城市的全境覆蓋,并實(shí)現(xiàn)了92%以上的兌現(xiàn)率和近30%的全年業(yè)務(wù)增幅。2019年,優(yōu)速將在此基礎(chǔ)再增加30個(gè)城市,服務(wù)范圍拓展至129城。

更為重要的是,2018年12月,優(yōu)速已經(jīng)開始盈利了。這必將極大提振資方的信心。

三是,大包裹市場巨頭環(huán)伺。即便如此,優(yōu)速快遞董事長余聯(lián)兵今年年初發(fā)出了“寒冬下活下去是最高目標(biāo)”的感慨。

在掌鏈看來,這是一個(gè)企業(yè)家應(yīng)該具備的危機(jī)意識(shí)。相對(duì)于市場集中度較高的傳統(tǒng)小件快遞市場,方興未艾的大包裹市場不僅市場規(guī)模龐大,且隨著電商滲透率提升,有很大的上升空間。不過,越來越多的企業(yè)已經(jīng)入局,殘酷競爭的大幕已經(jīng)拉開。

(大包裹即將迎來爆發(fā)期)

除了謀求轉(zhuǎn)型的優(yōu)速、德邦及安能外,競逐這一市場的企業(yè)還可分為三種類型:

快遞跨界者,這類型企業(yè)比較有代表性的是中通快運(yùn)和韻達(dá)快運(yùn);

零擔(dān)細(xì)分者,這兩年大包裹受到各方追捧,但是業(yè)內(nèi)沒有一個(gè)準(zhǔn)確的定義。在此之前,傳統(tǒng)零擔(dān)企業(yè)的產(chǎn)品中,從公斤段來看,就有與大包裹類似的產(chǎn)品,可以歸到小件零擔(dān)之列,如安能的mini小包,壹米滴答的壹米小件等。百世快運(yùn)今年明確提出了全面發(fā)力電商大件。

渠道轉(zhuǎn)型者,比較典型的是海爾日日順物流。電商大件中,家具、大家電是比較常見的。渠道商憑借資源優(yōu)勢,迅速切入這一市場,打造系統(tǒng)化的大件物流服務(wù)能力。

與“金主”優(yōu)質(zhì)資源深度融合

這是二線快遞企業(yè)另外一條“生路”。當(dāng)下,命懸一線的二線快遞公司,都不同程度地存在資金鏈斷裂的風(fēng)險(xiǎn)。

被青旅物流收購的全峰快遞,沒有恢復(fù)“元?dú)?rdquo;,后期沒有大筆資金的投入是一個(gè)不可忽視的原因;轉(zhuǎn)型開拓新業(yè)務(wù)時(shí),國通快遞暫停原有業(yè)務(wù),是為了節(jié)約成本。

選擇投靠(被收購)“金主”,至少可以避免因資金鏈斷裂而突然“死亡”。被紅樓集團(tuán)接手后的國通快遞,發(fā)展之路并不順暢,但至今仍能屹立不倒,背后有紅樓集團(tuán)的不斷“輸血”。

救急不救窮。依靠“金主”接濟(jì)畢意不是長久之計(jì),二線快遞公司需要充分利用“金主”的資源,與其深度融合,逐步恢復(fù)自身“造血”能力。

有專家曾指出,國通快遞目前的困境,一方面與快遞市場的大環(huán)境和行業(yè)發(fā)展趨勢有關(guān),另一方面緣于其沒有好好利用通達(dá)系較為欠缺的紅樓集團(tuán)的百貨和商貿(mào)資源。

與國通相比,速爾快遞憑借差異化的定位和“金主”的資源協(xié)同,尋得了一塊立錐之地。

(1)差異化的市場定位。速爾快遞的市場定位是“企業(yè)件+零擔(dān)快遞”,堅(jiān)持服務(wù)B2B市場,以企業(yè)、工廠為核心客戶群體,以“3-100KG”為核心重量段。

從產(chǎn)品的公斤段看,不僅與主打電商大件的德邦和優(yōu)速存在交叉,而且與快運(yùn)企業(yè)日益細(xì)分的產(chǎn)品重量也重合。但重點(diǎn)是速爾快遞主打2B市場,與2C電商大件的物流快遞企業(yè)不在一個(gè)賽道上。據(jù)說,速爾90%以上的貨量來自企業(yè)客戶。

不走尋常路的不止速爾快遞。跨越速運(yùn)發(fā)展之初,業(yè)務(wù)就定位在高端重貨空運(yùn),并只做B2B大客戶。

(2)與母公司資源聯(lián)動(dòng)。避開與頭部企業(yè)正面交鋒,并不是速爾快遞能“活”下來的全部理由。相比之下,與母公司——友和道通集團(tuán)資源聯(lián)動(dòng)和緊密協(xié)作或許是主因。

去年8月,速爾快遞高調(diào)宣布進(jìn)軍國際貨運(yùn)市場,推出國際空運(yùn)、國際快遞及全球郵政小包業(yè)務(wù)。當(dāng)國內(nèi)大多數(shù)二線快遞公司不要說拓展國際市場,連國內(nèi)的一畝三分地還有些自顧不暇時(shí),速爾快遞“走出去”的底氣在于,友和道通的資源整合優(yōu)勢和自有航線、跨境電商配送等平臺(tái)優(yōu)勢。

●在運(yùn)力資源方面,友和道通擁有13架大中型全貨機(jī),其中3架B747-200,7架A300-600,以及租賃的3架B747-400;

●在國際航線方面,友和道通已開通深圳至馬來西亞吉隆坡、伊朗霍梅尼,武漢至比利時(shí)列日等城市十余條國際貨運(yùn)航線及三十余條包機(jī)航線;

●在資源整合方面,友和道通已成功與馬來西亞郵政、中國郵政、盧森堡郵政達(dá)成戰(zhàn)略合作,并正在與俄羅斯郵政、芬蘭郵政、土耳其郵政進(jìn)行相關(guān)的業(yè)務(wù)商討;

在此之前,2018年4月,速爾快遞推出了“堡壘計(jì)劃”,為了提升網(wǎng)點(diǎn)的經(jīng)營綜合實(shí)力和抗風(fēng)險(xiǎn)能力。速爾快遞方面明確表示,友和道通將給予大力支持。

相關(guān)新聞:

- 無相關(guān)信息

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開行9萬列

- 關(guān)于舉辦“全國預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車流量超200萬輛次