若拼多多布局物流體系,誰有機會勝出?

日期:2019-03-12 作者:九天

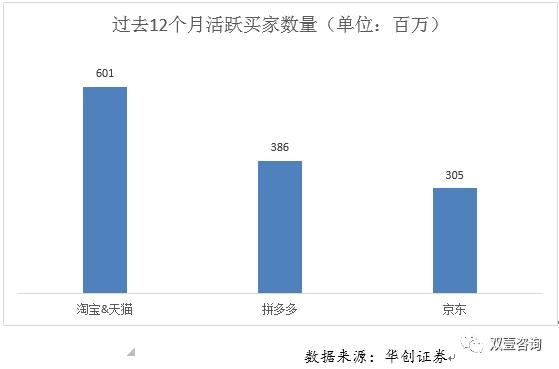

2018年之前,國內(nèi)電商行業(yè)呈現(xiàn)阿里、京東雙寡頭競爭格局。隨著拼多多的快速崛起這種格局正在快速被打破。根據(jù)華創(chuàng)證券2018Q4的統(tǒng)計數(shù)據(jù)來看,拼多多在過去12個月活躍買家用戶數(shù)量為3.86億的,京東的活躍用戶買家數(shù)量為3.05億,在過去12個月活躍買家數(shù)量上,拼多多已經(jīng)完成了對京東的超越,且差距正在逐漸拉大。

雙壹認為:電商與快遞的發(fā)展是相輔相成的,電商的發(fā)展造就了快遞的繁榮,同時快遞的發(fā)展支撐了電商的發(fā)展。阿里和京東由于成立時間較早,早已經(jīng)建立了完善的物流體系,而后起之秀拼多多,在此方面相對薄弱。

對于阿里來說,目前通達系快遞的主要業(yè)務(wù)來源依然是阿里系旗下的淘寶和天貓兩大電商平臺。雙壹認為,阿里為了達成了快遞企業(yè)的深度合作和有效管控寄遞服務(wù),采取菜鳥指數(shù)監(jiān)管,推出菜鳥面單服務(wù),并加大對一線快遞企業(yè)的投資力度。截止目前,阿里投資了中通、圓通、申通和百世,占據(jù)國內(nèi)快遞寄遞服務(wù)的半壁江山。根據(jù)2018年Q3數(shù)據(jù),上述已投資企業(yè)的快遞寄遞市場占有率為50.6%。

作為另一電商巨頭的京東旗下有京東物流,經(jīng)過持續(xù)多年的投入建設(shè),京東物流也獲得較大發(fā)展。公開資料顯示,截止2018年末,京東物流在全國范圍內(nèi)擁有550個倉庫,倉庫總面積1200萬平米。京東物流通過前置倉和大數(shù)據(jù)的綜合應(yīng)用,提前在前置倉存儲一定數(shù)量的貨物,為終端消費者提供非常高效、快捷的購物體驗。從近期京東物流披露的2018年財報可以看出,以開放物流業(yè)務(wù)為代表的物流及其他服務(wù)收入同比大幅增長142% ,以優(yōu)質(zhì)的服務(wù)獲取了良好的成長。

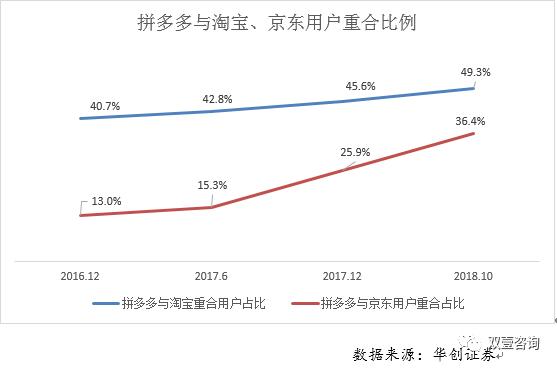

反觀電商另一巨頭的拼多多,和快遞寄遞服務(wù)供應(yīng)商合作較為松散,僅停留在業(yè)務(wù)合作層面,平臺產(chǎn)生的包裹全部通過第三方快遞公司寄遞。主要的寄遞服務(wù)由通達系快遞企業(yè)提供,也就是阿里投資的快遞企業(yè)為拼多多提供快遞寄遞服務(wù)。從淘寶和京東與拼多多的用戶重合占比情況來看,顯然拼多多和淘寶的用戶重合比例更高,兩者競爭關(guān)系更為激烈,由于拼多多的高速增長,未來對淘寶的威脅也更大。

用雙壹創(chuàng)始人龔福照先生的話說:“君子不立危墻之下,為了保證平臺物流快遞業(yè)務(wù)的安全、穩(wěn)定和高效快捷,拼多多有可能會借船出海,沿用阿里的投資策略,投資物流快遞企業(yè)。”昨天國內(nèi)快遞行業(yè)的熱點事件是阿里戰(zhàn)略投資申通,形成戰(zhàn)略雙贏。在雙壹的文章《阿里戰(zhàn)略投資申通,意欲何為?》中寫道,阿里戰(zhàn)略投資申通,加大了拼多多在快遞物流行業(yè)布局的難度。

在雙壹看來,通達系快遞企業(yè)除韻達外都和阿里形成了緊密的合作關(guān)系,減少了拼多多在一線快遞企業(yè)中的選擇標的,反而給了生存環(huán)境相當惡劣的二三線快遞企業(yè)一線生機,拼多多為了未來快遞寄遞服務(wù)的保障,有可能投資入股二三線快遞企業(yè)。

拼多多平臺2018年產(chǎn)生的快遞單111億件量,日均快遞量超過3000萬件,現(xiàn)階段,一線快遞企業(yè)的包裹量在日均2000萬件左右,按照拼多多的快速增長情況來看,未來完全有能力滿足兩到三家一線快遞企業(yè)的業(yè)務(wù)需求。雙壹認為:從投資角度看,目前二三線快遞企業(yè)生存環(huán)境惡劣,估值相對較低,相對于拼多多自建快遞物流體系,所需的投資金額也相對較小。隨著阿里投資通達布局的完成,二三線快遞品牌的價值反而得到增強,因為留給拼多多的選擇已經(jīng)不多。當前二三線快遞企業(yè)的主要短板在于服務(wù)質(zhì)量不高、網(wǎng)絡(luò)的覆蓋率不足、網(wǎng)絡(luò)穩(wěn)定性不足和中轉(zhuǎn)場地、設(shè)備的投資不足上。如果隨著拼多多的投資,二三線快遞企業(yè)能補足上述短板,完全有機會實現(xiàn)兩者的雙贏。這給未來的快遞格局增添了幾分變數(shù)。

保存圖片,微信識別進入小程序

雙壹咨詢首席咨詢顧問龔福照先生微信:leiguang632

快遞物流供應(yīng)鏈業(yè)務(wù)咨詢微信:MsDianeDai,或致電 186-1848-2813, 010-5847-2996

相關(guān)新聞:

- 無相關(guān)信息

0條評論

網(wǎng)友評論推薦資訊

全國預制菜品牌供應(yīng)鏈與冷鏈服

- 國家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國家發(fā)展改革委發(fā)布2024年國家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負責人解讀《關(guān)于拓展跨境電商

- 以責任落實筑牢交通運輸安全防線

- 2024年端午假期全國郵政快遞業(yè)攬投快遞包裹2

- 交通運輸領(lǐng)域七大行動促進大規(guī)模設(shè)備更新

- 中國商業(yè)聯(lián)合會發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點縣(重點市)建

- 中歐班列累計開行9萬列

- 關(guān)于舉辦“全國預制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門點擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準匹配人車貨 技術(shù)創(chuàng)

- ·我國智能航運發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會公報:健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財務(wù)司負責人解讀《關(guān)于加強商務(wù)和金

- ·財經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長動能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國際航空樞紐

- ·黑龍江辦理運輸企業(yè)“一件事”許可超四千件

- ·交通運輸行業(yè)壓實責任強化巡查排險

- ·深中通道車流量超200萬輛次