復(fù)盤(pán)通達(dá)系:拼多多的占比提升,為行業(yè)帶來(lái)兩大變化

一、基于兩大邊際重要變化,我們對(duì)通達(dá)系快遞態(tài)度更為積極

(一)現(xiàn)階段下,電商快遞驅(qū)動(dòng)核心仍是“以量為先”

我們認(rèn)為,當(dāng)前階段下,電商快遞的驅(qū)動(dòng)核心仍是“以量為先”,性?xún)r(jià)比是電商快遞的核心競(jìng)爭(zhēng)力,在此基礎(chǔ)上,電商快遞企業(yè)的量?jī)r(jià)循環(huán):降價(jià)→業(yè)務(wù)量增加→單位成本下降→降低價(jià)格。

這樣的循環(huán)走良性(單票價(jià)格下降與成本下降幅度相匹配,即單位毛利率水平不受明顯影響)有兩個(gè)前提:其一是行業(yè)本身增量可觀,其二是沒(méi)有競(jìng)爭(zhēng)者采取價(jià)格殺手式的低價(jià)競(jìng)爭(zhēng)策略。(此前市場(chǎng)擔(dān)憂(yōu)在于行業(yè)業(yè)務(wù)量增速放緩+價(jià)格競(jìng)爭(zhēng)加劇,尤其2018年6月-11月市場(chǎng)的預(yù)期達(dá)到悲觀狀態(tài))

2018年12月中旬我們發(fā)布《護(hù)城河系列報(bào)告之復(fù)盤(pán)通達(dá)系快遞》中,明確表達(dá)對(duì)電商快遞更為積極的態(tài)度。

正是基于我們認(rèn)為行業(yè)的兩大邊際變化:

其一從需求端,我們認(rèn)為拼多多等新型電商平臺(tái)依舊被低估,而其對(duì)行業(yè)的貢獻(xiàn)占比越來(lái)越高,(2018年產(chǎn)生件量111億件,占比22%,我們測(cè)算Q4占比已達(dá)27%),拼多多等的快速增長(zhǎng)使得行業(yè)增速可維持在20-25%的景氣區(qū)間。

其二從競(jìng)爭(zhēng)格局上,我們認(rèn)為百世為代表的低價(jià)競(jìng)爭(zhēng)策略的后來(lái)者因規(guī)模優(yōu)勢(shì)難以充分再現(xiàn),未來(lái)也難有新公司出現(xiàn),新進(jìn)入者的威脅降低,通達(dá)系作為整體已經(jīng)構(gòu)筑了一定程度的成本優(yōu)勢(shì)護(hù)城河。而這兩點(diǎn)的邊際重要變化,直指上述量?jī)r(jià)循環(huán)的關(guān)鍵前提。

(二)兩大邊際變化推動(dòng)我們對(duì)電商快遞態(tài)度更為積極

1.邊際重要變化一:拼多多等新型電商平臺(tái)貢獻(xiàn)行業(yè)新增量

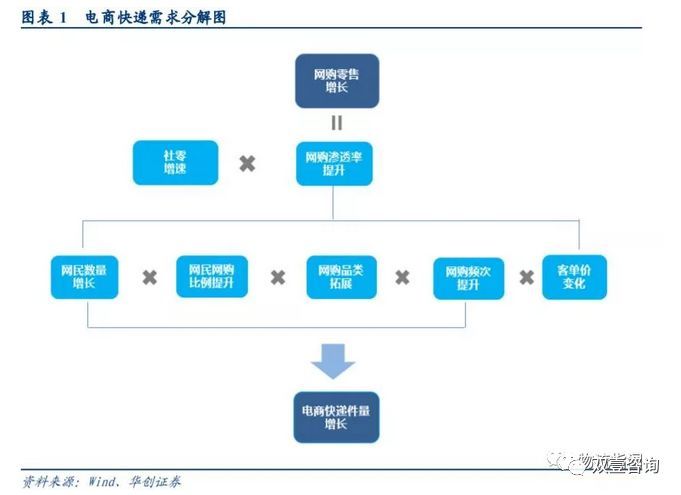

交運(yùn)護(hù)城河策略框架:需求潛力定行業(yè),護(hù)城河要素選公司。前述報(bào)告中,我們認(rèn)為快遞行業(yè)需求潛力來(lái)自:網(wǎng)民數(shù)量增長(zhǎng)*網(wǎng)購(gòu)滲透率提升*購(gòu)買(mǎi)頻次增加*網(wǎng)購(gòu)品類(lèi)拓展,尤其拼多多等新型電商平臺(tái)的出現(xiàn)挖掘了行業(yè)被忽視的需求,換言之意味著行業(yè)需求仍具備十足潛力,同時(shí)也將孕育巨頭誕生。

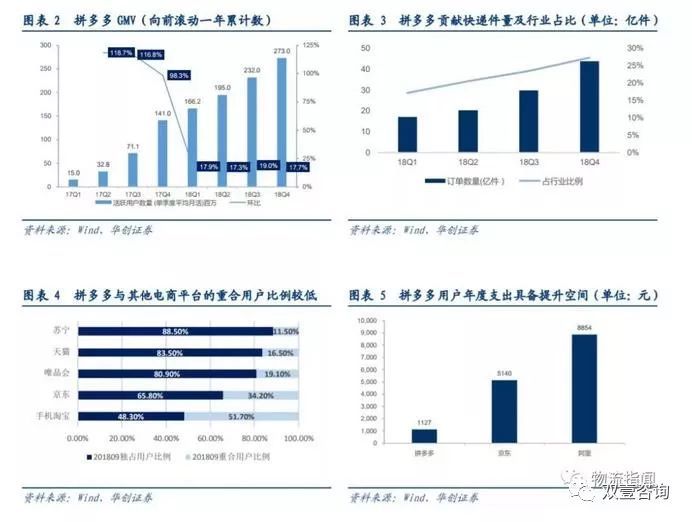

拼多多的高增長(zhǎng):2018年平臺(tái)GMV達(dá)4716億元,同比增長(zhǎng)234%,活躍買(mǎi)家數(shù)達(dá)到4.19 億,同比71%。

對(duì)快遞單量貢獻(xiàn):2017年拼多多客單價(jià)約32.8元,產(chǎn)生訂單量約43億件,占行業(yè)比重的11%(行業(yè)401億件),2018年產(chǎn)生訂單件量111億件,占行業(yè)比重的21.9%(行業(yè)507億件),平均客單價(jià)提升至42.5元.

我們測(cè)算,2018Q1客單價(jià)已提至38.9元,單量占行業(yè)比重為17%,假設(shè)Q3客單價(jià)40元,則產(chǎn)生單量占行業(yè)24%,Q4達(dá)到了43.8億件,占比27.4%,是行業(yè)非常重要的增量貢獻(xiàn)。

拼多多的潛力:測(cè)算2018年拼多多單用戶(hù)貢獻(xiàn)1127元,同比增長(zhǎng)102%,但距離京東(5130元)及阿里(8854元)還有極大的空間,同時(shí)拼多多目前與其他平臺(tái)的用戶(hù)重合比例還較低。

拼多多的占比提升,為行業(yè)帶來(lái)兩大變化:

一是由于占比不斷提升,其增速超越傳統(tǒng)阿里系等,快遞行業(yè)業(yè)務(wù)量增速得到支撐,尤其我們認(rèn)為在19年上半年,特別一季度尤為明顯;

其二在于拼多多平臺(tái)產(chǎn)品以日用品為主,輕量化會(huì)使得行業(yè)終端價(jià)格呈現(xiàn)下降(快遞收費(fèi)是首重+續(xù)重模式),但終端價(jià)格下降并不意味著價(jià)格戰(zhàn)加劇(18年11月有明顯的行業(yè)與公司單票收入背離的現(xiàn)象,行業(yè)單票價(jià)格跌幅擴(kuò)大而上市公司收窄,即有相當(dāng)因素為拼多多占比提升帶來(lái))。

2.邊際重要變化二:“新”進(jìn)入者威脅降低

百世快遞是這兩年最典型的價(jià)格挑戰(zhàn)者,然而觀察17-18年的表現(xiàn),我們認(rèn)為百世“低價(jià)”模式面臨壓力,而市場(chǎng)也難出現(xiàn)第二個(gè)“百世”。前文所述,成本優(yōu)勢(shì)面臨最大的風(fēng)險(xiǎn)在于低價(jià)競(jìng)爭(zhēng)。(我們認(rèn)為每一種護(hù)城河都有自身會(huì)面臨的風(fēng)險(xiǎn),而價(jià)格殺手是成本優(yōu)勢(shì)最大的敵人,即市場(chǎng)出現(xiàn)不計(jì)成本低價(jià)競(jìng)爭(zhēng)時(shí),在某一階段亦會(huì)使得領(lǐng)先者出現(xiàn)困難。)

百世17Q3以來(lái)增速的下降已經(jīng)表明該策略將不復(fù)有效,同時(shí)一級(jí)市場(chǎng)對(duì)“新”快遞的熱情淡化也難以出現(xiàn)第二個(gè)百世模式。(百世的擴(kuò)張來(lái)自于低價(jià)競(jìng)爭(zhēng),一方面定價(jià)低于自身成本,另一方面定價(jià)甚至低于通達(dá)系快遞的成本價(jià)。)

2014-2017年,百世快速增長(zhǎng)背后的低價(jià)競(jìng)爭(zhēng)策略:

自身虧損參與競(jìng)爭(zhēng):2014-2016年,百世單票收入低于單票成本;上市之后定價(jià)才略高于成本。

貼近同行成本的定價(jià)策略:我們測(cè)算扣除派費(fèi)后的可比收入與成本,發(fā)現(xiàn)2014-2016年,百世單票收入接近甚至低于同行可比單票成本。如2016年我們測(cè)算百世單票收入1.02元,而通達(dá)系中單票成本最低的中通成本亦有1.32元,即便2017年其定價(jià)亦低于圓通與申通。

業(yè)務(wù)量快速增長(zhǎng):2014-17年,業(yè)務(wù)量復(fù)合增速高達(dá)50%,2017年增速74%,市場(chǎng)份額從14年的5.3%提升至17年的9.4%,甚至于18Q3達(dá)到10.1%,超越了申通成為行業(yè)第四。

17Q3-18Q3,百世業(yè)務(wù)量增速開(kāi)始放緩,尤其到18Q3公司業(yè)務(wù)量增速僅為36%,低于韻達(dá)。我們分析,公司業(yè)務(wù)量放緩,主要有以下原因:

-

原因1:公司上市后有盈利壓力,低價(jià)策略或難持續(xù)。

-

原因2:業(yè)務(wù)量急速擴(kuò)張下未帶來(lái)規(guī)模優(yōu)勢(shì),2018Q1百世份額超越申通,仍為虧損,且公司單票成本相比較通達(dá)系仍然屬于偏高狀態(tài)。

-

原因3:公司低價(jià)優(yōu)勢(shì)不再明顯:近年來(lái)通達(dá)系降本增效過(guò)程中,行業(yè)價(jià)格處于下行狀態(tài),百世可比單票收入與同行的差距在縮小,低價(jià)優(yōu)勢(shì)不明顯后,件量增速放緩。

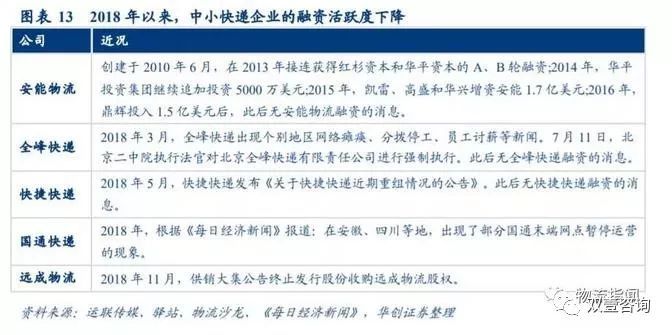

此外,一級(jí)市場(chǎng)對(duì)快遞行業(yè)的融資熱度也趨于下降。根據(jù)公開(kāi)報(bào)道,我們觀察到安能物流、全峰快遞、快捷快遞、國(guó)通物流、遠(yuǎn)成物流等中小型快遞,2018年至今均未再融資事件消息。未來(lái)預(yù)計(jì)難以有新低價(jià)競(jìng)爭(zhēng)者出現(xiàn)。

二、“價(jià)格戰(zhàn)”的邊界在何處?

上文我們回顧此前觀點(diǎn):即通達(dá)系快遞已經(jīng)構(gòu)筑了一定程度的成本優(yōu)勢(shì)護(hù)城河,在行業(yè)有增量,競(jìng)爭(zhēng)有優(yōu)化的情形下,通達(dá)系快遞會(huì)走向良性循環(huán)。

但市場(chǎng)仍會(huì)擔(dān)心第二個(gè)問(wèn)題:即通達(dá)系之間的競(jìng)爭(zhēng)是否會(huì)加劇?又將走向何處?本章節(jié)我們從加盟制快遞鏈條上不同主體(加盟商、總部、一二線(xiàn))來(lái)探討價(jià)格戰(zhàn)的邊界在何處。

(一)加盟商:既無(wú)降價(jià)動(dòng)力,也缺乏降價(jià)能力

1.規(guī)模加盟商降價(jià)獲量的動(dòng)力不強(qiáng)

加盟商的理想路徑:業(yè)務(wù)量提升→收入增長(zhǎng)→成本增幅低于收入→毛利上漲。即:希望業(yè)務(wù)量增長(zhǎng)帶來(lái)毛利增長(zhǎng),但需要有產(chǎn)能來(lái)承接業(yè)務(wù)量的提升,一旦業(yè)務(wù)量規(guī)模上臺(tái)階,超過(guò)此前預(yù)留產(chǎn)能,則新增業(yè)務(wù)量帶來(lái)的毛利水平較低,加盟商不具備要量的動(dòng)力;另一方面遇到瓶頸,加盟商會(huì)面臨產(chǎn)能擴(kuò)張需求,但盈利能力整體處于較低水平,也會(huì)導(dǎo)致加盟商的資本開(kāi)支意愿不強(qiáng),由此規(guī)模加盟商的降價(jià)獲量的動(dòng)力并不強(qiáng)。

2.加盟商缺乏降價(jià)能力

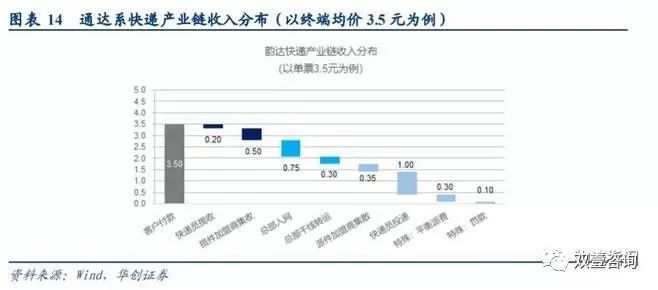

2018年行業(yè)單票收入11.9元,其中同城8元,異地8.1元,國(guó)際/港澳臺(tái)52.7元,我們預(yù)計(jì)電商快遞終端價(jià)格介于3-5元。

我們對(duì)江浙滬加盟商的草根調(diào)研,我們模擬通達(dá)系加盟制快遞鏈條的收入分布模型:假設(shè)客戶(hù)支付電商件終端均價(jià)3.5元(江浙滬日均單量1000件以上的電商賣(mài)家,1公斤以?xún)?nèi)發(fā)往全國(guó)非偏遠(yuǎn)地區(qū)支付的價(jià)格),

-

總部:獲取1.05元(30%),包括入網(wǎng)0.75元以及轉(zhuǎn)運(yùn)0.3元

-

加盟商:攬件加盟商0.5元(14%);派件加盟商0.35元(10%)

-

快遞員:攬件快遞員0.2元(6%);派件快遞員1元(29%)

此外,還有0.3元的平衡派費(fèi)項(xiàng)以及0.1元的預(yù)留罰款。以攬件加盟商為例,在扣除總部收費(fèi)與自身成本后,單票毛利約0.3元,相對(duì)于3.5的終端價(jià)格而言,相當(dāng)于毛利率約8.6%,若終端價(jià)降幅超過(guò)10%,則加盟商毛利將出現(xiàn)虧損,因此加盟商對(duì)價(jià)格的下降不具備很強(qiáng)的支撐力,換而言之加盟商缺乏降價(jià)能力。

(二)總部:?jiǎn)纹泵强偛績(jī)r(jià)格的重要約束因素

在加盟商缺乏降價(jià)能力與降價(jià)動(dòng)力情況下,如若行業(yè)發(fā)生“價(jià)格戰(zhàn)”,理論上將會(huì)由總部更多承擔(dān)主要降幅,因此降價(jià)幅度的最大約束則來(lái)自總部的單票毛利。

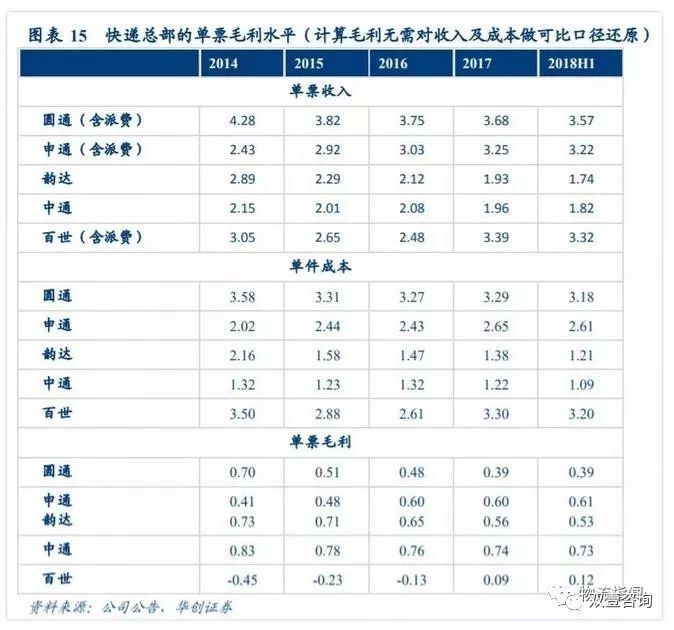

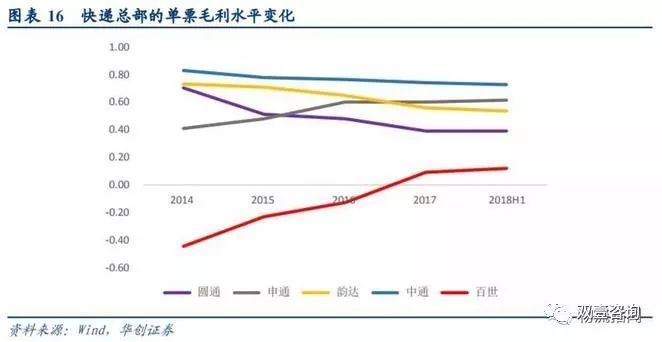

以2018年上半年的單票毛利來(lái)看,中通0.73元居首,申通0.61、韻達(dá)0.53、圓通0.39元,百世單票毛利回升至0.12元。

2017年開(kāi)始百世的毛利水平由負(fù)轉(zhuǎn)正(凈利依舊虧損),一定程度反映其對(duì)盈利的壓力,因此0.12元的單票水平應(yīng)成為降幅的約束,而通達(dá)系之間的競(jìng)爭(zhēng)會(huì)以圓通0.39元作為極限,與加盟商最大可承受的力度已經(jīng)接近。

(三)價(jià)格戰(zhàn)的邊界:二線(xiàn)快遞總部毛利,一線(xiàn)快遞以及加盟商最大的承受范圍

隨著執(zhí)行低價(jià)競(jìng)爭(zhēng)策略的選手逐步消退,行業(yè)回歸商業(yè)本質(zhì),各快遞公司的單票收入降幅均不會(huì)超過(guò)自身的單票毛利水平。

當(dāng)前二線(xiàn)快遞公司正面臨盈利壓力與融資壓力,快遞行業(yè)的成本改善依托于業(yè)務(wù)量,一線(xiàn)龍頭的增速超越行業(yè)一個(gè)臺(tái)階,也意味著二線(xiàn)快遞的增速弱于龍頭,成本改善速度也將慢于一線(xiàn)快遞,這種情況下,二線(xiàn)快遞則采取提價(jià)減虧策略的可能性較大。若如此,則會(huì)導(dǎo)致業(yè)務(wù)量增速下降,份額進(jìn)一步向一線(xiàn)快遞集中。

反過(guò)來(lái)看,因一線(xiàn)快遞的單票毛利仍支撐價(jià)格下調(diào),一旦一線(xiàn)快遞的價(jià)格降幅大于二線(xiàn)快遞的單票毛利、二線(xiàn)快遞則更難跟進(jìn),由此一線(xiàn)快遞又可以獲取可觀份額增長(zhǎng)。但在消化這部分份額之前,一線(xiàn)快遞繼續(xù)降價(jià)的必要性不明顯。

考慮快遞公司本身具備繼續(xù)降低成本的能力,我們認(rèn)為良性的循環(huán)下,快遞公司單票收入降低的幅度會(huì)與成本下降相匹配,但從悲觀的假設(shè)情境出發(fā),即不考慮成本的改善,則價(jià)格戰(zhàn)的邊界為:

1)二線(xiàn)快遞單票毛利構(gòu)成一個(gè)界限,即0.12元(以百世為代表)。

2)一線(xiàn)快遞單票毛利與加盟商可承受的最大約束,即接近于圓通的單票毛利0.39元。因此我們認(rèn)為價(jià)格戰(zhàn)的界限會(huì)介于0.12-0.39元之間。

三、通達(dá)系的空間探討

(一)通達(dá)系市占率的變遷:16年后見(jiàn)底回升,18年加速上行

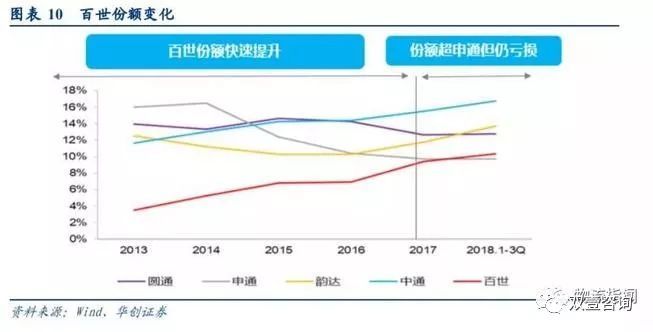

在《復(fù)盤(pán)通達(dá)系快遞》報(bào)告中,我們提出:看過(guò)往,城頭變幻大王旗。2014年之前申通十年王者,2015年圓通取而代之,2016-18年的中通三連冠,同時(shí)18年韻達(dá)從通達(dá)系小弟追至榜眼,百世超越了申通。

申通:率先成網(wǎng),網(wǎng)絡(luò)優(yōu)勢(shì)構(gòu)筑十年王者。

需求高增長(zhǎng)下,加盟制低成本快速擴(kuò)張是最優(yōu)選擇。申通領(lǐng)先的十年是民營(yíng)快遞從無(wú)到有,電商崛起的紅利十年,需求的超高增長(zhǎng),快遞公司所做的就是不斷擴(kuò)大網(wǎng)點(diǎn)。網(wǎng)絡(luò)之辯:快遞網(wǎng)絡(luò)不具備排他性,網(wǎng)絡(luò)不構(gòu)成電商快遞的強(qiáng)護(hù)城河,在后續(xù)資本密集推動(dòng)行業(yè)發(fā)展時(shí),優(yōu)勢(shì)逐步消退。

圓通:規(guī)模效應(yīng)降低成本,電商最火時(shí)代的受益者。

2005年圓通率先綁定淘寶系,以低價(jià)-巨大單量-規(guī)模經(jīng)濟(jì)-成本降低-低價(jià)獲取單量的良性循環(huán),在2015年超越申通位居第一。規(guī)模優(yōu)勢(shì)之辯:體量足夠大之后,邊際效應(yīng)會(huì)遞減,而不以成本優(yōu)化為驅(qū)動(dòng)帶來(lái)的價(jià)格下降,會(huì)有損全網(wǎng)穩(wěn)定性。

中通:精細(xì)化管理推動(dòng)降本增效下的領(lǐng)軍者。

資本開(kāi)支領(lǐng)先同行2-3年換來(lái)2016年依據(jù)登頂,獲得三連冠。可比口徑下,中通單票成本1.09元,韻達(dá)為1.21元次之,中通領(lǐng)先韻達(dá)10%,領(lǐng)先其他公司超30%;由于成本控制得當(dāng),使得加盟商微利時(shí)代,公司對(duì)平衡全網(wǎng)利益更游刃有余。同理,緊跟中通降成本的韻達(dá)也在2018年升至第二。

截止2018年12月,韻達(dá)市占率13.8%,圓通13.1%,申通10.1%,中通僅披露截止Q3數(shù)據(jù)為16.6%,我們預(yù)計(jì)中通2018年全年市占率達(dá)到16.8%左右。

此前報(bào)告我們提出觀點(diǎn)將通達(dá)系作為一個(gè)整體來(lái)觀察,我們觀察CR8與三通一達(dá)市占率的變化,會(huì)發(fā)現(xiàn):2013-2018年,CR8從80%先降至16年的76.7%,而后升至18年的81.2%,通達(dá)系整體市占率則由54.2%降至16年的49.3%,而后升至56%,兩者的趨勢(shì)相同,而16年開(kāi)始出現(xiàn)集中度提升的拐點(diǎn),一個(gè)重要因素是通達(dá)系在16年紛紛登陸資本市場(chǎng),最晚的中通在2016年10月上市。

這輪提升中,通達(dá)系較低點(diǎn)提升6.7個(gè)百分點(diǎn),而CR8提升4.5個(gè)百分點(diǎn),通達(dá)系的提升超越CR8。進(jìn)一步去比較,我們以披露月度數(shù)據(jù)的圓通、申通與韻達(dá)來(lái)看,二通一達(dá)市占率的低點(diǎn)在2017年的34.2%,但到18年底已經(jīng)提升至39.5%,一年之內(nèi)提升了5.3個(gè)百分點(diǎn),遠(yuǎn)超CR8提升的2.5%,同時(shí)我們觀察到在18年下半年開(kāi)始明顯提速,半年提升了3.89個(gè)百分點(diǎn),而CR8在下半年下降了0.3。

這其中有申通在直營(yíng)化提速后帶來(lái)的改善,也有拼多多占比越來(lái)越高對(duì)通達(dá)系的增量貢獻(xiàn),同時(shí)也意味著通達(dá)系之外公司的件量增速放緩,包括前文提及的百世,以及商務(wù)件市場(chǎng)受經(jīng)濟(jì)影響后對(duì)順豐業(yè)務(wù)量的影響。因此,我們認(rèn)為將通達(dá)系作為整體來(lái)觀察的意義也會(huì)越來(lái)越強(qiáng)。

(二)通達(dá)系空間探討

1.通達(dá)系業(yè)務(wù)量的預(yù)測(cè):預(yù)計(jì)2021年占比可由當(dāng)前的56%提升至67%。

2018年快遞行業(yè)507億件,收入6038億元,單票價(jià)格11.91元,我們預(yù)計(jì)商務(wù)件占比約 14%,(類(lèi))電商件占比86%,則(類(lèi))電商件業(yè)務(wù)量436億件,通達(dá)系市占率56%,為284億件,假設(shè)2019-2021年行業(yè)增速分別為22%、21%、20%,同時(shí)假設(shè)商務(wù)件增速分別為8%、9%及 10%,則電商件增速為24.3%、22.7%及 21.3%,同時(shí)我們預(yù)計(jì)通達(dá)系整體增速較行業(yè)分別高出10、7及5個(gè)百分點(diǎn),則2019-2021年行業(yè)件量分別為619、748及898億件,通達(dá)系業(yè)務(wù)量分別為375、480及600億件,占行業(yè)比重則分別為60.6%、64.1%及66.8%。

2.通達(dá)系價(jià)格水平的預(yù)測(cè):預(yù)計(jì)未來(lái)數(shù)年單票價(jià)格的終極降幅在3.5-11.5%之間

2018年快遞行業(yè)終端單票價(jià)格11.91億元,其中國(guó)內(nèi)件(同城及異地)為8.09元,商務(wù)件約22元左右,我們測(cè)算國(guó)內(nèi)電商件終端價(jià)格在5.5-6元區(qū)間。

我們以包含派費(fèi)的口徑來(lái)測(cè)算,預(yù)計(jì)通達(dá)系含派費(fèi)單票收入約3.4元,此前我們假設(shè)行業(yè)價(jià)格戰(zhàn)的邊界會(huì)在0.12-0.39之間,即百世為代表的二線(xiàn)快遞單票毛利至圓通可承接的最大毛利變動(dòng),相當(dāng)于終端價(jià)格降低3.5%-11.5%(不考慮成本端的變化)。

3.通達(dá)系市值的區(qū)間預(yù)測(cè)

假設(shè)三年后行業(yè)單票價(jià)格降低到該水平,則介于3-3.28元之間,我們做分類(lèi)假設(shè),分別降幅0、3.5%及11.5%,2021年通達(dá)系整體收入將分別為2039、1967及1804億元,考慮凈利率水平在10%左右,即FDX Ground業(yè)務(wù)類(lèi)似,利潤(rùn)分別為204、197及180億元。(因口徑不同,18Q3中通、韻達(dá)、申通、圓通凈利率水平分別為26%、21%、15%及6.8%,平均17%,因我們的測(cè)算在收入端將派費(fèi)還原,更接近于申通與圓通的綜合水平,10%考慮較現(xiàn)在水平有所下降)

給與行業(yè)20倍PE,則通達(dá)系市值水平應(yīng)于3609、3935及4078億,當(dāng)前市值2098億元,較當(dāng)前72%、88%及94%,相當(dāng)于年均24-31%的空間。給與行業(yè)18倍PE,則通達(dá)系較當(dāng)前55-75%的空間,相當(dāng)于年均18%-25%的漲幅。

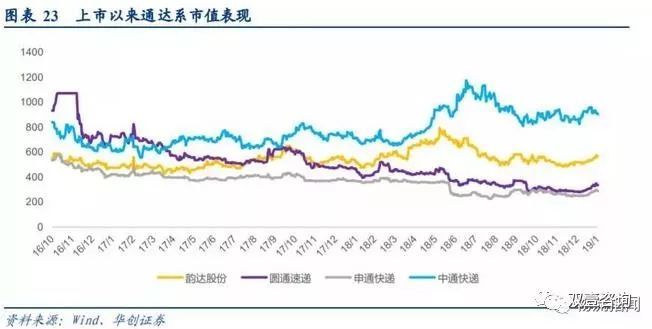

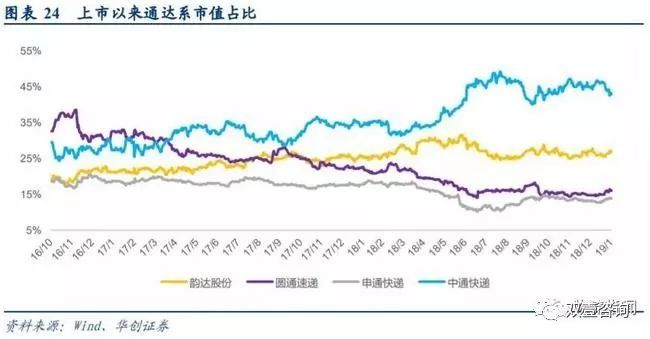

注:上市以來(lái),以A股打開(kāi)連續(xù)漲停首日計(jì),美股當(dāng)天收盤(pán)市值計(jì)作為首日,通達(dá)系首日合計(jì)市值達(dá)到2511億元,中通上市當(dāng)天(即通達(dá)系均上市)計(jì),合計(jì)市值2863億元,當(dāng)時(shí)市值占比,圓通33%、中通29%、韻達(dá)與申通分別19%。

最高市值為2016年11月3日的3015億,中通、韻達(dá)、圓通、申通占比分別為26%、35%、20%及19%。

最低市值為2018年12月10日的1888億,中通、韻達(dá)、圓通、申通占比分別為45%、26%、15%及14%。截止2019年1月31日,合計(jì)市值2098億,中通占比43%,韻達(dá)占比27%,圓通16%,申通14%。

附:一線(xiàn)快遞成本還具備改善空間

我們認(rèn)為快遞公司的價(jià)格競(jìng)爭(zhēng)會(huì)走向良性循環(huán),即單票收入的下降與成本下降相匹配,而由于一線(xiàn)快遞業(yè)務(wù)量的增速快于其他,因此一線(xiàn)快遞成本改善幅度也更有優(yōu)勢(shì)。

可比口徑下,截止18H1,中通單票成本1.09元,韻達(dá)為1.21元次之,中通領(lǐng)先韻達(dá)10%,領(lǐng)先其他公司超30%;由于成本控制得當(dāng),使得公司對(duì)平衡全網(wǎng)利益更游刃有余。

細(xì)拆各項(xiàng)成本看,由于面單成本趨近于0,關(guān)鍵在中轉(zhuǎn)與運(yùn)輸成本。其中中通中轉(zhuǎn)成本領(lǐng)先第二名的韻達(dá)10%,運(yùn)輸成本則領(lǐng)先第二名的圓通達(dá)21%。

申通:

從成本拆分看,2018年H1公司單票可比成本1.82元,比通達(dá)系龍頭中通高0.73元左右,改善空間較大,從運(yùn)輸和中轉(zhuǎn)成本拆分看,中轉(zhuǎn)高出0.43,運(yùn)輸高出0.3元,預(yù)計(jì)公司 2019年H1全年單票可比成本可下降至1.55元(下降0.27元,降幅15%)。(備注:為了保證可比性,申通 2018年Q3成本、2019年成本還原了轉(zhuǎn)運(yùn)口徑)

韻達(dá):

韻達(dá)與中通的成本差異主要為運(yùn)輸成本差異。2017年,公司單票運(yùn)輸成本為0.94元,高于中通0.17元,我們測(cè)算2018年H1該成本降至0.82元,與中通仍有0.16元差距。我們判斷該成本差距有望縮小。

一方面,我們預(yù)計(jì)公路外包成本將下降,因此運(yùn)輸成本中外包占比高的公司受益將更明顯,根據(jù)2018中報(bào)韻達(dá)披露的應(yīng)付運(yùn)費(fèi)余額,我們分別假設(shè)了平均4-6月賬期,總運(yùn)輸成本假設(shè)為25.89億元,則外包占比分別為43%-65%,平均值高于中通同期值。

另一方面,旺季運(yùn)輸成本改善將更明顯。由于快遞行業(yè)業(yè)務(wù)量季節(jié)性波動(dòng)大,旺季產(chǎn)能中固定部分增加受到約束,否則在來(lái)年淡季容易虧損,導(dǎo)致旺季外包比例高于淡季。預(yù)計(jì)韻達(dá) 2018年Q4單票運(yùn)輸成本改善較前三季度更為明顯,該趨勢(shì)有望延續(xù)至2019年上半年。預(yù)計(jì)公司2019年H1單票可比成本可下降至0.99元(下降0.22元,18%)。

圓通:

從成本拆分看,2018年H1公司單票可比成本比中通高0.7元左右,改善空間較大,從運(yùn)輸和中轉(zhuǎn)成本拆分看,預(yù)計(jì)公司2019年H1單票可比成本可下降至1.40元(下降0.38元,21%,與單票收入下降幅度基本相同)。(備注:為了保證可比性,圓通2018年Q3成本2019年成本還原了網(wǎng)點(diǎn)中轉(zhuǎn)費(fèi)口徑)

上述測(cè)算中,我們認(rèn)為到2021年中通、韻達(dá)、申通、圓通較18H1單票成本可分別下降 0.13、0.22、0.28及0.38元,幅度分別為12%、18%、15%及21%,其中圓通0.38元的成本下降與其當(dāng)前可承受的單票收入下降幅度基本相同,因此在良性循環(huán)中,一線(xiàn)快遞的單票下行或并不導(dǎo)致單票毛利的明顯波動(dòng)。

(文章為雙壹精編,來(lái)源華創(chuàng)證券)

雙壹咨詢(xún)首席咨詢(xún)顧問(wèn)龔福照先生微信:leiguang632

快遞物流供應(yīng)鏈業(yè)務(wù)咨詢(xún)微信:MsDianeDai,或致電 186-1848-2813, 010-5847-2996

相關(guān)新聞:

- 無(wú)相關(guān)信息

0條評(píng)論

網(wǎng)友評(píng)論推薦資訊

全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服

- 國(guó)家郵政局:上半年快遞業(yè)務(wù)收入完成6530億元,

- 國(guó)家發(fā)展改革委發(fā)布2024年國(guó)家骨干冷鏈物流

- 商務(wù)部外貿(mào)司負(fù)責(zé)人解讀《關(guān)于拓展跨境電商

- 以責(zé)任落實(shí)筑牢交通運(yùn)輸安全防線(xiàn)

- 2024年端午假期全國(guó)郵政快遞業(yè)攬投快遞包裹2

- 交通運(yùn)輸領(lǐng)域七大行動(dòng)促進(jìn)大規(guī)模設(shè)備更新

- 中國(guó)商業(yè)聯(lián)合會(huì)發(fā)布商貿(mào)流通領(lǐng)域提升支付便

- 2024年度農(nóng)產(chǎn)品骨干冷鏈物流重點(diǎn)縣(重點(diǎn)市)建

- 中歐班列累計(jì)開(kāi)行9萬(wàn)列

- 關(guān)于舉辦“全國(guó)預(yù)制菜品牌供應(yīng)鏈與冷鏈服務(wù)

熱門(mén)點(diǎn)擊排行

- ·物流企業(yè)數(shù)字化轉(zhuǎn)型:精準(zhǔn)匹配人車(chē)貨 技術(shù)創(chuàng)

- ·我國(guó)智能航運(yùn)發(fā)展迅速 相繼突破航行關(guān)鍵核

- ·中共二十屆三中全會(huì)公報(bào):健全提升產(chǎn)業(yè)鏈供應(yīng)

- ·商務(wù)部財(cái)務(wù)司負(fù)責(zé)人解讀《關(guān)于加強(qiáng)商務(wù)和金

- ·財(cái)經(jīng)觀察:貨物貿(mào)易創(chuàng)歷史同期新高 增長(zhǎng)動(dòng)能

- ·天津印發(fā)方案打造世界一流自由貿(mào)易園

- ·新疆加快建設(shè)烏魯木齊國(guó)際航空樞紐

- ·黑龍江辦理運(yùn)輸企業(yè)“一件事”許可超四千件

- ·交通運(yùn)輸行業(yè)壓實(shí)責(zé)任強(qiáng)化巡查排險(xiǎn)

- ·深中通道車(chē)流量超200萬(wàn)輛次