干貨來襲,,史上最詳解讀:關于VIE架構的那些事兒

日前,,商務部正式下發(fā)《中華人民共和國外國投資法(草案征求意見稿)》,其中有一點外界將其解讀為,,國內通過VIE模式實現(xiàn)境外上市的內資企業(yè)有望享受國民待遇,。那么,,什么是VIE架構?VIE架構誕生背景是什么?政府為什么默許VIE架構的存在,?根據(jù)網絡公開資料整理了相關干貨,,分享于此。

日前,,商務部正式下發(fā)《中華人民共和國外國投資法(草案征求意見稿)》,,其中提到,未來受外國投資者控制的境內企業(yè)或視同外國投資者;而外國投資者受中國投資者控制的,,其在中國境內的投資則可視作中國投資者的投資,。外界將其解讀為,國內通過VIE模式實現(xiàn)境外上市的內資企業(yè)有望享受國民待遇,。

那么,,不少企業(yè)人士關心的“VIE模式的企業(yè)能否回歸A股”問題,昨日深交所有關負責人表示,,“創(chuàng)業(yè)板將積極研究解決VIE架構企業(yè)回歸A股上市中存在的主要障礙,,包括允許連續(xù)計算VIE架構存續(xù)期間的經營時間,合并計算V IE架構下相關主體的業(yè)績等,,以加快此類企業(yè)回歸境內上市的進程,,增強創(chuàng)業(yè)板市場的包容性。”

2013年3月,,百度公司創(chuàng)始人兼CEO李彥宏在兩會上提出“鼓勵民營企業(yè)海外上市(VIE)取消投資并購,、資質發(fā)放等方面政策限制”的提案,。此后業(yè)界對于VIE問題的討論此起彼伏,也引發(fā)了監(jiān)管層的高度關注,。

不過,,融資上市咨詢機構前瞻投資顧問認為,《外國投資法》草案擬將VIE模式和合法合理性以及投資實操性問題納入監(jiān)管體系,,本身就是一個極大的進步,。但是,對于已在境外上市的VIE企業(yè),,包括BAT這些互聯(lián)網公司,,要回歸A股,仍涉及定價轉移,、避稅,、匯率等諸多障礙。

路透社數(shù)據(jù)顯示,,在紐約證券交易所和納斯達克上市的200多家中國企業(yè)中,,有95家使用VIE結構。這種持股方式最早出自于2000年在美國上市的新浪,。此后,,新東方、百度等,,均通過這種形式向國際投資者募集資金,。而這些企業(yè)的注冊地,大多選擇開曼群島,。騰訊科技曾統(tǒng)計:過去20年間,,內地赴港上市的家族企業(yè)資產規(guī)模最大的50家之中,共有44家注冊于開曼群島,。

解讀:

《中華人民共和國外國投資法(草案征求意見稿)》的出臺,,實際上意味著國家要開始對于眾多海外上市的互聯(lián)網公司進行監(jiān)管。隨著中國互聯(lián)網這些年取得的大發(fā)展和與國民生活息息相關的大數(shù)據(jù)信息的爆炸式增長,,國家開始對曾經弱小,、而今成長為萬億巨無霸互聯(lián)網企業(yè)開始有所關注,本次烏鎮(zhèn)的全球互聯(lián)網大會背后的政府影響力也反映了這一點,。

難以想象,,掌握著國民衣食住行、吃喝玩樂,、工作生活等各個層面信息的互聯(lián)網巨頭們,,一直游離在國家的正式監(jiān)管外。

那么,,什么是VIE架構?VIE架構誕生背景是什么?政府為什么默許VIE架構的存在? 《外國投資法》征求意見稿將對哪些企業(yè)產生影響?下面筆者就根據(jù)網絡公開資料整理了相關干貨,,分享于此,。

什么是VIE架構?

可變利益實體(VariableInterest Entities;VIEs),即“VIE結構”,,也稱為“協(xié)議控制”,,為企業(yè)所擁有的實際或潛在的經濟來源,但是企業(yè)本身對此利益實體并無完全的控制權,,此利益實體系指合法經營的公司,、企業(yè)或投資。

VIE結構是一個變通結構,,是由外國投資者和中國創(chuàng)始股東(自然人或法人)(以下稱“中國投資者”)成立一個離岸公司(以下稱“上市公司”),,再由上市公司在中國境內設立一家外商獨資企業(yè)從事外商投資不受限制的行業(yè)。

例如最典型的技術咨詢服務業(yè)(以下稱“技術公司”),,技術公司對境內的運營公司(以下稱“國內牌照公司”)提供實際出資,、共負盈虧,并通過合同關系擁有控制權,,最終實現(xiàn)外國投資者間接投資原本被限制或禁止的領域。

VIE架構誕生背景是什么?

中國政府出于主權或意識形態(tài)管制的考慮禁止或限制境外投資者投資很多領域,,比如電信,、媒體和科技(TMT)產業(yè)的很多項目,但這些領域企業(yè)的發(fā)展需要外國的資本,、技術,、管理經驗,于是,,這些領域的創(chuàng)業(yè)者,、風險投資家和專業(yè)服務人員(財會、律師等)共同開拓了一種并行的企業(yè)結構規(guī)避政府管制:

1,、資本先在中國國內找到可以信賴的中國公民,,以其為股東成立一家內資企業(yè)(也可以收購),這家企業(yè)可以經營外資不被獲準進入的領域,,比如互聯(lián)網經營領域,,辦理互聯(lián)網出版許可證、網絡文化經營許可證,、網絡傳播視聽節(jié)目許可證等都要求內資企業(yè),。

2、同步地,,資本在開曼或者英屬維爾京群島等地注冊設立母公司,,母公司在香港設立全資子公司,香港子公司再在中國國內設立一家外商獨資公司(香港公司設立這個環(huán)節(jié)主要為了稅收優(yōu)惠考慮),。

3,、獨資公司會和內資公司及其股東簽訂一組協(xié)議,,具體包括:《股權質押協(xié)議》、《業(yè)務經營協(xié)議》,、《股權處置協(xié)議》,、《獨家咨詢和服務協(xié)議》、《借款協(xié)議》,、《配偶聲明》,。

4、通過這些協(xié)議,,注冊在開曼或者英屬維爾京群島的母公司最終了控制中國的內資公司及其股東,,使其可以按照外資母公司的意志經營內資企業(yè)、分配,、轉移利潤,,最終在完稅后將經營利潤轉移至境外母公司。

架構拆解及VIE相關問題分析:

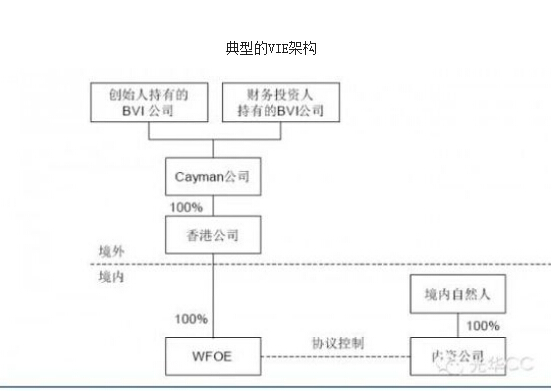

由于外資準入方面的歷史原因,,中國大多數(shù)接受了美元基金投資的互聯(lián)網公司–包括BAT等互聯(lián)網巨頭–大多采用當年新浪最早采用的VIE架構,。本圖中就是一個典型的VIE架構,其中的內資公司就是擬上市公司,。

創(chuàng)始人通過在國外設立一層BVI公司,,作為自己的持股主體,發(fā)起設立cayman公司,,作為未來的上市主體,。Cayman公司在上市前,可以引入財務投資者,,一般也是一個BVI公司,,募集公司發(fā)展所需要的資金。

之所以在國外設立BVI公司主體的原因,,就是因為在BVI層面轉讓股權所得,,基本不用繳納任何稅收,將來創(chuàng)始人或財務投資者退出時的稅收負擔基本為零,。不過這也存在較大的風險,。

為了打擊非居民投資者通過轉讓境外中間控股公司股權的方式來間接轉讓中國境內公司股權從而逃避繳納中國稅收的行為,2009年12月國家稅務總局發(fā)布《關于加強非居民企業(yè)股權轉讓所得企業(yè)所得稅管理的通知》(“698號文”),。

根據(jù)698號文的規(guī)定,,境外投資方間接轉讓中國居民企業(yè)股權,如果被轉讓的境外控股公司所在國(地區(qū))實際稅負低于12.5%或者對其居民境外所得不征所得稅的,,應自股權轉讓合同簽訂之日起30日內,,向被轉讓股權的中國居民企業(yè)所在地主管稅務披露該交易。

如稅務機關認為該交易不具有合理的商業(yè)目的,主要是為了規(guī)避中國的企業(yè)所得稅納稅義務的,,稅務機關可以按照經濟實質對該股權轉讓交易重新定性,,否定被用作稅收安排的境外控股公司的存在,從而要求轉讓方在中國履行納稅義務,。自698號文發(fā)布以來,,已有眾多境外PE間接轉讓中國境內公司股權的行為被追繳企業(yè)所得稅。

典型的案例就是之前高盛通過離岸公司轉讓其間接持有的雙匯股權,,因為太高調了引起了國家稅務總局的注意,,被要求補繳4.2億所得稅,被認為是:”一起比較典型的非居民企業(yè)通過境外企業(yè)間接轉讓國內企業(yè)股權而需在中國納稅的案例“

為什么必須經過香港?利用稅收優(yōu)惠政策

然后開曼公司在香港注冊一個全資子公司,,再經由香港公司在國內注冊設立一個外商投資企業(yè)(WFOE),。之所以必須要經過香港而不是直接在國內注冊,則是因為香港的特殊性,。

根據(jù)2008年1月1日起新生效的《企業(yè)所得稅法》的規(guī)定,,在中國境內沒有機構場所的境外PE獲得的股息性質的所得需要在中國繳納10%的預提所得稅(稅收協(xié)定另有優(yōu)惠的除外)。

由于大陸和香港之間有關避免雙重征稅的安排規(guī)定,,對香港公司來源于中國境內的符合規(guī)定的股息所得可以按5%的稅率來征收預提所得稅,,因此,很多紅籌架構都把直接持有境內公司權益的公司設在香港以享受大陸和香港之間有關股息所得的預提所得稅優(yōu)惠,。

VIE架構實際上是指擬上市公司為了實現(xiàn)在海外上市,,在國外的開曼群島或英屬維爾京群島設立一個平行的離岸公司,以這個離岸公司作為未來上市或融資的主體,,其股權結構反映了擬上市公司真實的股權結構,而國內的擬上市公司本身則并不一定反映這一股權架構,。

然后,,這個離岸公司經過一系列眼花繚亂的投資活動,最終在國內落地為一家外商投資企業(yè)(WFOE),,WFOE與擬上市公司簽訂一系列的協(xié)議,,并把自己利潤的大部分輸送給WFOE,這樣最頂層的離岸公司就成為了擬上市公司的影子公司,,就可以以此去登陸國外資本市場,。

政府為什么默許VIE架構的存在?

新浪公司第一個走通VIE架構這條路并成功在美國上市后,VIE架構就一發(fā)而不可收拾地成為中國蓬勃發(fā)展的互聯(lián)網企業(yè)在海外上市的幾乎唯一方式,。

在互聯(lián)網技術高速發(fā)展的大背景下,,VIE協(xié)議使外國的資本、技術,、管理經驗源源不斷進入中國,,使中國有了自己獨立的互聯(lián)網產業(yè),在很多領域推動中國快速變革,從政府到整個產業(yè)的國內外資本,、創(chuàng)業(yè)者以及網民都獲益匪淺,,毫不夸張的說,VIE結構創(chuàng)造了一個多贏的格局,。

在這個背景下,,中國政府對于VIE架構的態(tài)度一直比較曖昧,既不肯放棄權威和管制的權力,,認可VIE架構的合法性,,同時,政府也在享受VIE架構帶動的互聯(lián)網產業(yè)高速發(fā)展所創(chuàng)造的社會進步,、就業(yè),、稅收等紅利,不愿意冒利益受損和社會動蕩的風險將VIE架構一概斥之違法,。

但灰色的地帶總是無法長久,,相對社會發(fā)展而言,政府的管制和法律永遠是滯后的,,VIE架構所繞過的中國政府禁止外資進入的管制領域很多并不合理,,還有不少管制涉及出版、文化等意識形態(tài)問題,,在該領域尚未開始改革的中國政府明知管制可能阻礙社會發(fā)展卻不能放棄之,,這些交織在一起使得對任何領域的解除管制都困難重重。

同時,,互聯(lián)網快速發(fā)展導致的信息流動加劇了社會矛盾的暴露和激化的速度,,當社會穩(wěn)定受到互聯(lián)網影響時,中國政府可能也有了更強的控制互聯(lián)網企業(yè)的意愿,。因此,,他們升級了對于VIE架構的管制。

政府之所以默許VIE架構的存在,,就是在于一方面,,互聯(lián)網的發(fā)展需要大量資金的投入,這是政府及國內的眾多風險投資基金在當時的環(huán)境下,,無法承擔的巨大投入,,因此,默許VIE架構的存在,,讓這些互聯(lián)網企業(yè)到海外去上市,,拿海外投資者的錢來發(fā)展中國的互聯(lián)網事業(yè),就成為了必然選擇;另一方面,,政府又深刻意識到媒體,、文化、出版、互聯(lián)網等屬于牽扯國家意識形態(tài)的領域,,如果不加以引導和監(jiān)管,,久而久之可能喪失國家的輿論話語權,所以一直以來,,政府對VIE架構的態(tài)度就是糾結+曖昧,。

《外國投資法》征求意見稿將對哪些企業(yè)產生影響?

上海大邦律師事務所高級合伙人游云庭分析認為,雖然征求意見稿涉及VIE的規(guī)定看似精準打擊外國投資者控制的VIE企業(yè),,但實際其破壞的是VIE的市場基礎,,如果這些規(guī)定真的變成法律,將造成VIE制度被摧毀,,包括政府在內的每個參與者都利益受損的情況出現(xiàn),。

1、外資創(chuàng)業(yè)者創(chuàng)立的VIE架構企業(yè)

如果創(chuàng)始人有純外國人,,也有港澳臺或者美籍華人,,一旦征求意見稿的規(guī)定成為法律,他們中的大部分將無法繼續(xù)經營企業(yè),。

現(xiàn)在的上市公司中就有這樣的企業(yè),,比如優(yōu)酷,經營的是在線視頻領域,,屬于外資禁入的領域,,創(chuàng)始人古永鏘是中國香港公民,在優(yōu)酷上市時他的股份超過40%,,是典型的實際控制人,。征求意見稿規(guī)定:港澳同胞投資者和華僑在內地投資的,參照適用本法,。因此,,征求意見稿的規(guī)定如果成為法律,古永鏘就必須放棄優(yōu)酷的股權,。

2、外資公司控制的VIE架構企業(yè)

因為VIE架構的存在,,中國互聯(lián)網競爭的失敗者多了一條退路—賣給國外上市公司,。易趣賣給了eBay,卓越賣給了美國亞馬遜,,eLong賣給了Expedia,。

此外,還有難以計數(shù)的海外公司投資或者并購了很有潛力的發(fā)展期中國VIE架構公司,,這些公司的經營往往比國內企業(yè)更規(guī)范,,員工的福利待遇更好,商業(yè)模式也更健康,本來他們有望成為國內企業(yè)的標桿,,但征求意見稿的規(guī)定如果成為法律,,他們中的大部分也將無法繼續(xù)經營企業(yè)。

3,、國內個人控制的VIE架構上市公司

如果征求意見稿的規(guī)定如果成為法律,,對國內創(chuàng)業(yè)者控制的VIE架構上市公司而言,其生存將成為一種悖論,,很可能會被投資者拋棄,。

海外股票市場中的游戲規(guī)則是,如果有人的股權投票權比現(xiàn)有控股股東多,,那么投票權多的人就可以控制股東會和董事會,,從而經營公司。而征求意見稿的規(guī)定則是,,如果不是中國人或者中國企業(yè)控制這個公司,,這家公司就不可以經營中國政府禁止經營的領域。如果國外投資者控股了這家公司,,將導致公司無法經營,。

這個悖論的存在顯然與證券上市的初衷相沖突,將破壞這些上市企業(yè)的生存環(huán)境,,至少如果我是投資者,,會遠離這些股東基本權利受限制的上市公司。

4,、國內個人控制的VIE架構創(chuàng)業(yè)公司

雖然征求意見稿會幫助國內創(chuàng)業(yè)者消滅一部分海外創(chuàng)業(yè)者競爭對手,,但這些企業(yè)將面臨市場環(huán)境的惡化問題,首先,,如前所述,,外資將無法并購這些創(chuàng)業(yè)企業(yè),其次,,上市的市場環(huán)境和投資者信任環(huán)境也被征求意見稿破壞了,,因此,這些企業(yè)將無法很難利用VIE架構的優(yōu)勢吸引外國投資者,。此時VIE架構對其而言,,更多的成為了一種累贅。他們可能不得不轉型為純內資企業(yè)并斷絕海外上市之路,。

如果征求意見稿的規(guī)定如果成為法律,,雖然給國內公司個人控制的VIE企業(yè)留了空間,但實際就是斷絕了VIE架構的生存基礎:外資控制的VIE架構公司將無法經營,,中國公民控制的VIE架構海外上市公司將失去上市基礎,,中國公民控制的VIE架構創(chuàng)業(yè)公司也將被迫放棄VIE架構,。

如果新的《外國投資法》真的付諸實踐,那么將對4類VIE架構的企業(yè)產生巨大影響,。

1,、外國投資者創(chuàng)立的VIE架構企業(yè),將面臨無法取得合法經營牌照的局面,,典型如優(yōu)酷,,這將一定程度上限制創(chuàng)業(yè)者的移民傾向;

2,、外資公司控制的VIE架構,,大部分是原來中國人創(chuàng)立的企業(yè),后來賣給了外國風險投資機構,,按照新的法規(guī),,也將無法再運營相關牌照;

3,、對于中國人創(chuàng)立,,在國外上市,但是經營權被外國人經營控制的企業(yè),,有可能被認定為外國投資者,,喪失相關運營資質;

4,、對于國內個人控制的VIE架構創(chuàng)業(yè)公司,,雖然可以直接被認定為中國投資企業(yè),破除原有的VIE架構對經營許可影響,,但是從長遠來看,,也會失去獲取外國風險投資機構注資的機會。

總的來說,,這部法律如果付諸實施,,實際上一定程度上體現(xiàn)了國家意志,即:國家鼓勵并希望原打算海外上市的創(chuàng)新型企業(yè),,能夠向境內人民幣基金而非美元基金融資,,在國內資本市場上市而非納斯達克上市。一方面,,方便國家對這些企業(yè)進行監(jiān)管,,另一方面,也可以讓創(chuàng)新型企業(yè)的紅利讓國內投資者參與和分享,,這與近一段時間,國內資本市場在力推的注冊制改革和“VIE架構企業(yè)回歸A股”的論調是高度一致的,。

相關新聞:

- 無相關信息

0條評論

網友評論